1. 가상자산 업권법 제정론에 대한 소고

1) 문제점

- 앞서 언급한 규제의 공백 내지 불명확한 적용 여부로 인해 답답한 상황은 지난수년간 계속 이어져왔다. 그로 인해 글로벌 가상자산 관련 서비스 제공업체들중 국내에 기반을 둔 경우는 거의 찾아볼 수 없고, 앞서 살펴본 것처럼 급격한 속도로 발전해나가고 있는 주요 디파이 프로젝트들 역시 모두 해외에 기반을 둔 것들뿐이다. 이러한 상황을 개선하기 위해 일각에서는 특정금융정보법이 아닌 가상자산 및 관련 산업 전체를 아우를 수 있는 통합적 성격의 법률을 제정하여 관련 주체들에게 법적 예측가능성을 부여하고 나아가 산업 전체의 건전한 발전을 유도해야 한다는 목소리가 높아지고 있다. 이것이 소위 '가상자산 업권법 제정론'이다. 이하에서는 우선 가상자산 (통합) 법제와 관련한 국외 현황을 간략히 살펴본 다음, 국내에서 최근 본격적으로 대두되고 있는 가상자산 업권법 제정론의 내용을 검토해 보면서 필요한 경우 몇 가지 제언을 첨언해보고자 한다.

2) 가상자산 법제 도입 관련 국외 현황

가) 서언

- 수년전 국내에 비트코인, 이더리움 등 주요 가상자산이 소개된 후 뜨거웠던 ICO열풍을 지나 이제는 누구나 빗썸, 코인원 등 가상자산 거래소나 글로벌 탈중앙화 거래소 등을 통해 수십, 수백여 개에 달하는 가상자산을 쉽게 거래할 수 있게 된 지금에 이르기까지, 가상자산 및 블록체인 기술 내지 관련 사업을 아우를수 있는 통합적 성격의 법률을 제정해달라는 주장은 계속 있어 왔다. 사업을 적법하게 수행하고자 하는데 적용될 수 있는 규제나 관련 법률 규정을 당최 알 수없어 지나치게 보수적으로 임해야 하거나 심지어 이를 포기하는 경우가 속출하니 오히려 업계에서 그와 같은 규제 등 법률을 제정해달라고 나선 것이었다.

이에 국내에서도 의원입법의 형태를 통해 다양한 시도가 있어 왔다. 2017년 이후부터 2019년 중순까지 발의된 법률안의 개수만 해도 10개 정도나 된다.167) 그러나, 그 중 실제로 법제화까지 진행된 것은 최근 개정된 특정금융정보법이 유일하고, 나머지 법률안들의 경우 국회 주무 소위 등의 검토 상황 등을 살펴보더라도 법률안 제출 당시 의원실이나 언론 등을 통해 그 내용이 잠깐 소개되었을뿐 그 이후에는 유의미한 진전이 있었던 것 같지는 않다.- 166) 이하 내용 중 영국 및 프랑스 사례는 이해붕 금융감독원 부국장이 2020. 8. 27. 개최된 특정금융정보법 시행령 개정을 통한 가상자산/가상자산의 투명한 거래 세미나(국회의원 윤창현, 블록체인(특정금융정보법) 포럼 공동주최)에서 발표한 '디지털 자산 규제 감독과 FATF 권고사항 이행방안' 문건 및 2020. 9. 10. 블록체인법학회 회원들에게 회람/배포한 '영국/프랑스의 암호자산 규제' 문건 내용을 각 참고하였다.

- 167) 구체적으로, ① 전자금융거래법 일부개정법률안(2017. 7. 31. 박용진의원 대표발의, 의안번호 8288), ② 공직자 윤리법 일부개정법률안(2018. 1. 24. 노웅래의원 대표발의, 의안번호 11529), ③ 가상화페업에 관한 특별법안(2018. 2. 2. 정태옥의원 대표발의, 의안번호 11752), ④ 암호통화 거래에 관한 법률안(2018. 2. 6. 정병국의원 대표발의, 의안번호 11786), ⑤ 특정 금융거래정보의 보고 및 이용 등에 관한 법률 일부개정법률안(2018. 3. 12. 제윤경의원 대표발의, 의안번호 12592), ⑥ 전자금융거래법 일부개정법률안(2018. 9. 27. 하태경의원 대표발의, 의안번호 15745), ⑦ 디지털 자산 거래 진흥법안(2018. 11. 21. 김선동의원 대표발의, 의안번호 16704), ⑧ 특정 금융거래정보의 보고 및 이용 등에 관한 법률 일부개정법률안(20108. 12. 12. 전재수의원 대표발의, 의안번호 17510), ⑨ 전자금융거래법 일부개정법률안(2019. 5. 8. 이언주의원 대표발의, 의안번호 20245), ⑩ 특정 금융거래정보의 보고 및 이용 등에 관한 법률 일부개정법률 (2019. 6. 12. 김수민의원 대표발의, 의안번호 20939) 등이다

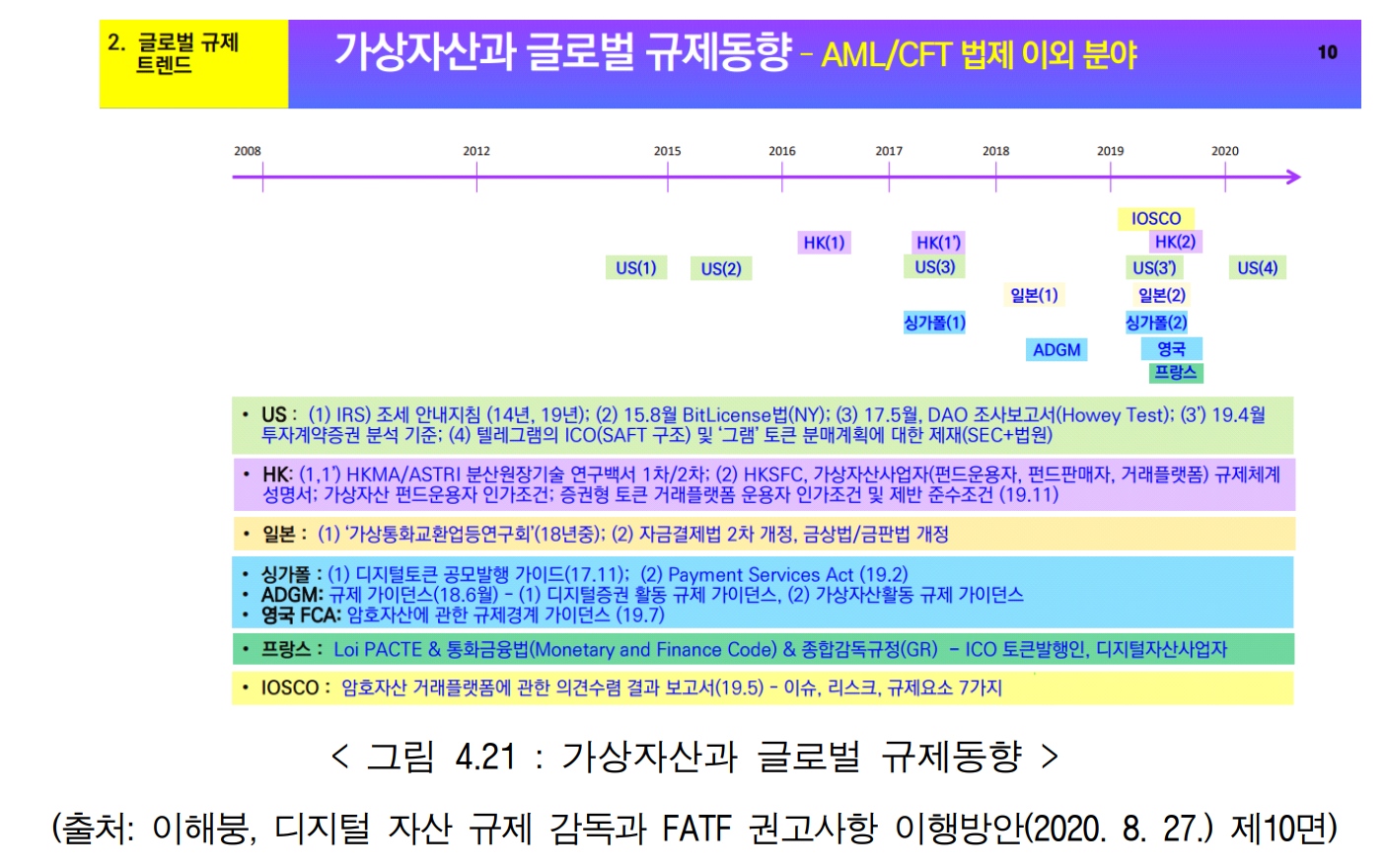

- 그러던 와중에 해외 일부 국가들에서는 가상자산 관련 규제 내지 법률 등을 도입하려는 시도가 꾸준히 진행되어 왔다(<그림 5> 참조). 앞서 살펴본 바와 같이,미국의 경우 SEC(미국증권거래위원회)를 중심으로 등록의무 부과 및 기존 증권법의 형식 및 관련 법리를 활용한 규제가 발전해왔다. 바로 옆 일본은 2016년 5월경 자금결제법을 개정하여 법제 하에 가상통화라는 용어를 처음 도입한 이후 2019년 6월 해당 용어를 '암호자산'으로 변경하고 암호자산교환업 관련 제도를 정비하는 한편 암호자산을 이용한 파생상품거래나 자금조달거래에 관한 규제를 정비하는 등 13개 법률의 일괄 개정안168)을 공포하였다.

- 168) 레이와원년 법률제28호, 2019. 6. 7. 공포, 정보통신기술의 진전에 따른 금융거래의 다양화에 대응하기 위한 자금결제에 관한 법률 등의 일부를 개정하는 법률

- 한편, 이러한 해외 국가들 중에는 가상자산 관련 주체들과 이들의 다양한 행위 유형을 미리 정해놓은 다음 구체적인 사안에 따라 그 적용 여부가 비교적 손쉽게 가늠해볼 수 있는 통합적 성격의 법률 내지 규제(가이던스 등 권고안 포함)를 마련하는 경우도 있다. 그 대표적인 사례로 영국, 프랑스, 그리고 최근(2020.9. 24.) 가상자산 관련 법률안의 초안을 담은 디지털금융 패키지를 발표한 유럽위원회(EC) 등을 들 수 있다. 이하에서는 이들 국가 내지 연합에서 논의 중인 가상자산 관련 통합 법제의 구체적인 내용에 관하여 간략히 살펴본다.

나) 영국

- 영국은 2019년 초 경부터 금융기관 등의 일반투자자 등에 대한 영업행위 전반을 감독, 관리하고 있는 금융감독청(Financial Conduct Authority, FCA)에서 암호자산169) 관련 가이던스 등 여러 권고안을 발표해왔다. 특히, 금융감독청은 2019년 1월~4월 암호자산에 대한 규제경계 가이던스 초안을 발표하고 이에 대한 공개 의련 수렴 절차를 진행하였고, 이를 토대로 기존 법규상 규제행위 해당여부를 기준으로 암호자산을 규제대상/비규제대상 토큰으로 분류하여 최종 규제경계 가이던스를 명확히 밝혔다.170) 이후, 영국은 자금세탁방지규정(MLRs)을 개정하여 2020년 1월 10일부터는 자금세탁방지 등 목적상 암호자산사업자의 등록을 의무화하고 그 주무관청으로 금융감독청을 지정하였다.171)

- 169) 영국 금융감독청은 가이던스 등에 가상자산을 암호자산(crypto asset)으로 표현하고 있다.

- 170) 이해붕, 『영국/프랑스의 암호자산 규제』, 1면

- 171) 『상게서』, 2면

- 한편, 금융감독청은 최근(2020. 10. 6.) 리스크가 높은 암호자산을 기초자산으로하는 파생상품과 상장지수채권(ETN)을 일반 소비자172)에게 판매하는 것을 금지하는 새로운 방침(Policy Statement, PS)을 발표하였다(2021. 1. 6.부터 시행)173).

- 172) Retail Clients, 우리나라 자본시장법상 일반투자자(해당법상 전문투자자가 아닌 투자자)에 상응하는 개념으로 보면 된다.

- 173) Financial Conduct Authority, 『S20/10: Prohibiting the sale to retail clients of investment products that reference cryptoassets』, 2020.10.09., https://www.fca.org.uk/publications/policy-statements/ps20-10-prohibiting-sale-retail-clients-investment-products-reference-cryptoassets

- 위 방침은 해당 상품에 내재된 여러 위험을 고려할 때 일반 소비자들에게 이를판매하는 것은 적합하지 않다는 결론을 내리고 있는데, 구체적인 근거는 기초자산(암호자산)의 본질적 특성상 제대로 된 가치평가가 어렵고, 유통시장에서 시장 남용 및 금융 범죄가 일어나는 사례가 빈번하다. 또한, 암호자산의 가격 변동성이 매우 높고, 암호자산에 대한 일반 소비자의 이해가 부족하며, 일반 소비자가 해당 상품에 투자해야 할 명확한 이유를 찾기 어렵다는 점 등이다.174) 이방침에 따라 영국 내외에서 발행된 비규제175) 전송가능 암호자산과 연계된 모든 파생상품 및 ETN 상품은 일반 소비자들을 상대로 판매, 홍보, 유통될 수 없다. 이에 따르면 디파이 프로젝트 중 파생상품 등과 같은 경우 해당 서비스 또는 그와 관련하여 발행된 스테이블코인 등은 일반 소비자들에게 판매, 홍보, 유통이 금지된다.

- 174) ① inherent nature of the underlying assets, which have no reliable basis for valuation, ② presence of market abuse and financial crime (including cyberthefts from cryptoasset platforms) in the secondary market

for cryptoassets, ③ extreme volatility in cryptoasset prices movements, ④ inadequate understanding by retail

consumers of cryptoassets and the lack of a clear investment need for investment products referencing them - 175) 규제대상 암호자산은 앞서 발표된 가이던스 등을 통해 발표된 바 있고, 증권형 토큰, 전자화폐(그와 유사하게 볼 수 있는 스테이블코인 등 포함) 등이 이에 해당한다.

- 174) ① inherent nature of the underlying assets, which have no reliable basis for valuation, ② presence of market abuse and financial crime (including cyberthefts from cryptoasset platforms) in the secondary market

- 위와 같이, 영국은 금융감독청을 중심으로 규제대상 암호자산의 경제를 명확히 설정하여 해당 산업 참여자들에게 예측가능성을 부여하면서도, 전문성과 지식이 부족한 일반 소비자의 경우에는 이들에 대한 판매행위 등을 금지하여 적극적으로 보호하려는 입장을 취하고 있다.176)

- 176) 이와 같은 태도는 우리 자본시장법이 금융투자업자들에게 일반투자자들에게 대한 영업행위시각종 보호 의무를

준수할 것을 요구하는 것과 상당히 유사하다.

- 176) 이와 같은 태도는 우리 자본시장법이 금융투자업자들에게 일반투자자들에게 대한 영업행위시각종 보호 의무를

다) 프랑스

- 한편, 프랑스는 2018년 10월경부터 수백여 기업들과 기관들로부터 의견을 수렴하고 각 분야의 이해관계자들로부터 제안을 받아 31개의 안을 마련한 뒤 온라인 공개 의견수렴 절차까지 거쳐 2019년 5월 22일 기업성장변화법(Loi PACTE)을 도입하였다. 이는 기업 체질을 개선하고 경제혁신을 모색하는 종합적 프로젝트 법안으로, 법국가적으로 10대 부문의 액션 플랜(Action Plan)을 도출해 반영한 것이다. 여기에는 ICO를 통한 사업자금 조달, 디지털자산177)사업자 및 투자자보호와 관련한 구체적인 규제 내용을 통화금융법(Monetary and Financial Code)에 도입하는 내용도 포함되었다.178)

- 177) 위 법에서는 가상자산을 디지털자산(Digital asset)이라는 용여로 표현하고 있고, 이는 금융상품 특성에 부합하지 않는 토큰으로서 중앙은행/공공당국이 발행, 보증한 것이 아닌 증권의 디지털표시로서 법정화폐에 필요적으로 연결되지 않고 화폐로서 법적 지위를 갖지 아니하나 사람들이 교환의 매개로 받아들이고 전자적으로 저장, 교환, 전송이 가능한 것으로 정의되고 있다(이해붕, 『전게서』, 제16면).

- 178) 이해붕, 『전게서』, 제13면.

- 기업성장변화법 및 개정 통화금융법을 통해 도입된 제도는 ① 공모형 ICO 승인자율선택 제도179), ② 디지털자산사업자 일부 의무등록, 기타 인가 자율선택 제도, ③ 공모형 ICO 토큰 발행인 및 등록/인가 사업자의 자금세탁방지 등 의무화, ④ 디지털자산 투자펀드 조건, ⑤ 투자자보호 장치 등이다(<그림 4.22> 참조).

- 179) 기존의 증권법규제로 커버할 수 있는 증권형 토큰 발행은 종전법을 적용한다는 원칙을 유지, 공모형 유틸리티

토큰 발행인이 당국의 규제 범위로 들어올 지 여부를 자율 선택할 기회 부여(이해붕, 『상게서』, 제14면).

- 179) 기존의 증권법규제로 커버할 수 있는 증권형 토큰 발행은 종전법을 적용한다는 원칙을 유지, 공모형 유틸리티

라) 유럽위원회(European Commission, EC)

- 유럽위원회는 지난 2020년 9월 24일 공식 사이트를 통해 디지털 금융 패키지를 발표180)하였는데, 이에는 유럽 최초의 암호자산 관련 규제 법안의 초안 버전181)도 포함되어 있다. 위 초안에는 EU 회원국에서 인가받은 운영업체가 유럽 전역에서 서비스를 제공할 수 있도록 허용되는 근거를 제시하면서, 자본금 규모, 자산수탁(Custody) 관련 규제, 투자자들의 민원제기 절차 보장, 투자자보호 장치등 여러 내용도 포함하고 있다. 이에 따르면 암호자산 발행업자는 유럽에 소재지를 두어야 하고 백서는 의무적으로 공개해야 한다.182)

- 180) EU, 『Digital finance package』2020.11.24., https://ec.europa.eu/info/publications/200924-digital-finance-proposals_en

- 181) EU, https://ec.europa.eu/finance/docs/law/200924-crypto-assets-proposal_en.pdf

- 182) 단, 12개월 기준 암호자산 발행 규모가 100만 유로 이하인 중소업체의 경우 백서의 의무공개 대상에서 제외된다.

- 한편, 위 초안에 따르면 스테이블코인의 경우 그 발행주체에게 보다 엄격한 규정 준수가 요구되고, 특히 발행규모가 500만 유로(약 70억 원) 이상인 경우 사전에 관할 정부기관의 인/허가를 받아야 한다. 또한, 스테이블코인의 담보자산이 여러 국가의 법정화폐인 경우 유럽은행감독국(EBA)이, 단일 국가의 법정화폐인 경우에는 EBA와 해당 국가가 공동으로 이를 감독한다. 유럽위원회는 위와 같은 디지털 금융 패키지를 발표하면서 2022년까지 유럽 전지역을 대상으로 한 블록체인 규제 샌드박스 제도를 운영할 것이라는 점도 함께 발표했다.183)

- 183) EU, 『Legal and regulatory framework for blockchain』2020.11.24., https://ec.europa.eu/digital-single-market/en/legal-and-regulatory-framework-blockchain

- 위 법안(초안)은 암호자산 취급 법인을 명시하고, 발행과 거래 등에 관하 포괄적 의무를 부과하여 투자자를 보호하는 것을 목표로 한 것으로 평가되고 있는데, 일각에는 암호자산 발행구조가 분산되어 있고 단일 사업주체가 없는 디파이 프로젝트의 경우 암호자산 발행업자를 법인 형태로 편입해야 하는 의무를 사실상 충족하기 어려울 것이라는 예측이 존재하는 것으로 보인다.184) 유럽 연합(EU) 위 초안에 대해 상당 기간 추가 검토를 거친 후 시행 여부를 최종적으로 결정할 예정이다.

- 184) 김소라, 『'거침없는 질주 DeFi' 규제 역풍 맞나...美-英 규제나서』, 파이낸셜뉴스, 2020.10.8., https://www.fnnews.com/news/202010071623013892

- 위 법안(초안)은 유럽 최초의 암호자산 관련 통합적 규제 법안으로 지금까지 발표된 여러 국가들의 법률 내지 규제 등과 비교하여 가장 포괄적이고 구체적인 내용을 담고 있고, 특히 스테이블코인 발행 등과 관련하여 상당히 상세한 내용까지 규정해놓고 있다. 향후 위 법안의 실제 도입 여부나 그 시점 등을 정확히 예측할 수는 없지만 위 초안의 공개 및 향후 2년간 유지될 규제 샌드박스 등 운영을 통해 한층 더 완성도 높은 법안이 최종적으로 마련될 수 있을 것으로 기대된다.

3) 가상자산 업권법 제정론의 대두 및 그에 대한 평가, 제언 등

가) 국내 가상자산 업권법 제정론

- '업권법'이라는 용어는 정식 법적 용어가 아니고 그에 관하여 명확한 정의가 내려진 적도 없다.185) 이는 종래부터 은행법, 보험업법, 여신전문금융업법, 금융지주회사법, 전자금융거래법 등 다수 금융업종들의 경우 각각 개별적인 법률을 통해 규율되던 상황을 고려하여 특정 산업 전반에 걸친 여러 법률관계를 효율적으로 규명할 수 있기 위한 목적으로 제정된 개별 법률을 일컫는 말 정도로 볼 수 있다.

- 185) 포털사이트 네이버에서 '업권법'이라는 키워드로 검색을 해보면 뉴스 중 해당 용어가 직접 원용된 것은 140건에 불과하다

- 그런데, 언젠가부터 가상자산 등 블록체인 산업 참여자들 사이에서는 해당 산업 전체를 아우르는 개별법률, 즉 가상자산 업권법의 필요성에 관한 목소리가 커지기 시작했다.186) 이에 지난 20대 국회에서는 2019. 3. 25. 의원입법을 통해 블록체인 진흥 및 육성 등에 관한 법률안(이상민의원 대표발의, 의안번호 2109375)이 제출되었으나 임기 만료로 폐기되었고, 최근 21대 국회에서 2020. 9. 22. 동일한 표제의 법률안(이상민의원 대표발의, 의안번호 2104109)이 다시 제출되기도 하였다. 다만, 이에 대해 업계에서는 블록체인 기술에 초점을 맞춘 법안으로 가상자산을 이용한 금융서비스 등과는 무관한 법안이라는 평가가 있다.187)

- 186) 위와 같이 검색된 140건의 언론보도 중 가상자산, 가상자산 등 블록체인 산업과 관련하여 해당 용어가 처음 사용된 것은 팍스넷뉴스의 2019. 8. 18.자 기사([가상자산 법제화] 업권법 부재 후폭풍...코인거래 종류·단계별 규제 필요)에서부터임을 확인할 수 있다.

- 187) 팍스넷뉴스 2020. 10. 6.자 기사(①가상자산을 포함한 금융서비스 가능토록 제도 정비 필요)

- 한편, 위 법률안이 제출된 2020. 9. 22. 전국경제인연합회 컨퍼런스센터에서는 가상자산 업권법 제정을 위한 국회세미나(김병욱 의원/한국가상자산금융업회 공동주최)도 개최되었다. 위 행사에는 빗썸이나 국내 디파이 프로젝트 운영주체인 델리오, 두카토나 블록체인 엑셀러레이팅 업체인 해시드 등 블록체인 업계 종사 기관은 물론 금융감독원, 신한은행, 국민은행 등 금융당국 및 주요 금융기관도 참여하였고, 법무법인 태평양과 고려대학교, 수원대학교 등 법조계 및 학계에서도 일부 참여하여 의견을 개진했다.

- 위 행사에서는 업계가 바라보는 (가상자산 업권법) 법률 제정의 방향이나 업원권 제정의 필요성, 가상자산 법률 제정에 필요한 제반사항 등에 관한 논의도 이뤄졌는데, 그 내용은 각종 언론보도188)나 유튜브189) 등을 통해 상세히 공개되어 있다. 주요 내용으로는 ① 내년부터 시행되는 특정금융정보법이 경우 정보보호 관리체계(ISMS) 인증이나 자금세탁방지 시스템 등 사업자 요건을 갖추기 위해서는 스타트업이 감당하기에 막대한 비용과 시간이 들기 때문에 자칫 가상자산 산업 자체를 위축시킬 수 있다는 지적190), ② 일본이나 영국, 프랑스와 같이 가상자산을 그 용도 내지 특성에 따라 결제/지불형, 유틸리티, 증권형 등으로 명확히 분류한 다음 각각에 적합한 수준의 규제 방안이 담겨야 한다는 취지의 주장191), ③ 현재 법 기준으로는 가상자산 관련 거래를 모두 규율하는 데에는 빈틈이나 한계가 있으므로 영국이나 프랑스 등과 같이 시장의 다양한 의견을 수렴하여 가상자산의 범위와 정의를 명확하게 내린 뒤 규제/비규제 대상 사업자의 구분을 세분화하여 국내 실정에 맞는 업권법을 제정해야 한다는 지적192) 등이있었던 것으로 보인다.

- 188) 팍스넷뉴스, 2020.10.6.~9.

- 189) Delio, 『 [가상자산 업권법 제정 국회세미나] 세션2-6. 피어테크 한승환 대표이사_ 특정금융정보법 이후의 디지털자산 산업』, Youtube, 2020.9.28., https://www.youtube.com/watch?v=m-KbrbJ6A28&list=UUDvdHl0t9GEcUfWclJEnDXA

- 190) 팍스넷뉴스, 2020.10.7.,

- 191) 팍스넷뉴스, 2020.10.8.,

- 192) 팍스넷뉴스, 2020.10.9.,

나) 가상자산 업권법 제정론에 대한 평가 및 제언

- 가상자산 관련 산업 전체를 아우를 수 있는 업권법이 왜 필요한 것일까. 가상자산의 경우 기존에는 존재하지 않던 새로운 기술(블록체인)에 기반한 것으로서 그 개념 및 이를 활용한 서비스는 금융 등 기존 법제도상 개념과 완전히 일치하는 것을 찾기 어렵다. 그 경우 입법자로서는 유사한 개념을 담고 있는 기존 법제도상 관련 규정의 내용을 소폭 개정하거나 그 적용범위를 늘려보는 시도를 할 수도 있고, 필요한 개념 및 관련 법률관계를 모두 포괄하여 마련해 둔 새로운 법률을 제정하는 방안을 고려해볼 수도 있다.

- 전자의 방법을 택할 경우 법률가의 입장에서는 기존 법률 규정의 문언 및 판례 등을 통해 집적된 법리 등을 참고할 수 있어 보다 용이한 접근이 가능해질 수도 있다. 그러나 위와 같이 암호자산 등과 그것이 기반을 두고 있는 블록체인 기술은 기존 법제도가 마련될 당시 예상하지 못하였던 것이므로 세부적으로 들어갈수록 기존 규정, 법리 등을 적용하기에 적절치 못한 부분이 계속 발견될 수 밖에 없고, 그로 인해 업계와 법집행기관, 규제당국 등 사이에 상당한 다툼의 소지가 발생될 수밖에 없다(우리는 지난 수년간 암호자산 등이 자본시장법상 증권에 해당되는지, 암호자산의 해외송금이 외국환거래법상 무등록 자본거래에 해당한다고 볼 수 있는지 등 기본적인 문제에 관하여 논의를 지속해왔으나 아직까지도 그에 관한 명확한 결론을 내지 못했다).

- 또한, 각종 금융 업권법의 경우 수십, 수백여 년 간 지속되어 온 개별적인 산업을 규율하는 것으로서 해당 산업의 관련 개념과 법리 등은 이미 상당 수준 정립되어 있는데, 가상자산의 여러 유형 중 위 각 업권법의 규율대상과 유사한 것을 무리하게 적용하고자 시도하려다 보면 기존 산업과의 충돌은 물론이고 가상자산 관련 업계 내에서도 많은 혼란이 야기될 수 있다는 문제도 존재한다. 특히, 가상자산 관련 법률관계를 기존 법제 하에서 해결하고자 할 때 기존의 개념, 법리 등과 충돌하는 경우를 모두 예상하기도 어렵고 관련 기술이 시시각각 변해간다는 점까지 고려하면 이를 각각의 개별 법률의 개정을 통해 빠짐없이 규율하는 것은 사실상 불가능하다고 생각된다.

- 반면, 가상자산 업권법을 제정하여 관련 개념을 명확히 정의해두고, 해당 법률의 내용이 타 법률의 그것과 충돌하는 경우 해당 법률을 우선 적용한다는 특별법 근거 규정도 마련해두면 업계 종사자들과 법률가 모두에게 예측가능성을 부여할 수 있다. 또한, 기술이 빠르게 발전하여 기존 법률 규정상 입법의 공백이 발생하더라도 그때마다 다수 법률의 내용을 모두 개정하기보다는 업권법만 개정하는 편이 훨씬 용이할 수 있음은 말할 필요도 없다. 이와 같은 측면을 고려 할 때 작년부터 본격적으로 논의되기 시작한 가상자산 업권법 제정 논의는 타당한 측면이 크다고 생각된다.

- 다만, 지난 몇 년간 가상자산 법안 관련 논의(최근 논의되고 있는 업권법 등에 관한 논의를 포함하여)를 보면서 아쉬운 점은 국내 실정에 맞는 법을 자체적으로 제정하려는 노력보다는 해외에서 시행되었거나 도입이 예정된 특정 법률 내지 규정 등(예컨대, 일본의 자금결제법, 영국 금융감독청의 가상자산 관련 규제 가이던스)을 적당히 참고하여 의원입법의 형식으로 정리한 뒤 이를 법률안으로 제출한 경우가 많았다는 점이다. 이는 통상 법률안 제출 직전 대표발의 의원이 주최한 세미나를 통해 형식적인 토론 을 한 번 정도 진행하고, 이후 소수로부터 개진된 의견이 급히 반영된 법률안을 제출하여 언론을 통해 홍보가 이뤄지고 나면 금세 다수의 관심사에서 잊혀져버리는 순서로 진행되기 일쑤였다. 최근 본격화된 가상자산 업권법 제정 논의 역시 그와 같은 전철을 밟을 공산이 크다. 이를 방지하기 위해서는 국회는 물론 업계와 법조계, 언론 등 여러 이해관계자들이 지속적으로 관심을 갖고 활발히 의견을 개진하는 등 지속적인 참여가 반드시 필요해 보인다.

- 한편, 최근 몇 년간 이뤄져 온 가상자산 법제 관련 논의는 이미 시장에서 자리를 잡아 업계 등에서 상당한 영향력을 행사할 수 있는 소수 메이저 업체들을 중심으로 제시되어 왔다. 이러한 추세가 계속된다면 향후 업권법이 제정되더라도 위와 같은 소수(이에는 기존 금융기관도 포함될 것으로 예상된다)가 기득권을 유지하는데 보다 용이한 방향으로만 그 도입이 진행될 가능성이 보인다(이는 통상 인/허가 내지 등록 등을 위한 자본금 규모 및 각종 인증 취득 요부 등의 형태로 구현될 것으로 생각된다).

- 이를 방지하기 위해서는 위와 같은 업권법을 제정함에 있어 프랑스의 사례를 참고하여 의원입법이 아닌 정부가 주도하는 방식으로 법률을 제정하는 것이 바람직해 보이고, 그 과정에서 각계각층의 다수 이해관계자들 및 전문가들로부터 충분한 의견 수렴을 하여 다양한 산업 생태계를 최대한 만족시킬 수 있는 좋은 법안을 마련하기 위해 노력해야 할 것이다(통상의 법률과 같이 단순히 입법예고 후 단기간 동안 형식적인 의견수렴을 한 다음 이를 시행하는 것은 가급적 피하는 것이 바람직해 보인다). 이번 기회에 다수 이해관계자들을 중심으로 한 소위 국민참여형 법률 제정 프로세스를 마련하여 적극적으로 시도해보는 방안도 고려해볼만 하다.

- 또한, 위와 같은 업권법이 제정되기 전까지는 최근 발표된 영국의 사례와 유사하게 현재 시행되고 있는 금융규제 샌드박스 제도에 블록체인 또는 디파이 프로젝트 등 기존 금융서비스와 유사한 서비스들에 확대하여 이에 대한 규제를 일정 기간 동안 유예함으로써 이들로 하여금 다양한 시도를 해보도록 할 필요도 있어 보인다(다만, 이와 같은 규제 유예는 해당 서비스의 주된 목적 내지 성격이 불특정 다수로부터 자금을 조달하는 것에 치중된 경우에는 적용되어서는 안 될 것이다). 이를 통해 업계 등에서 현존하는 기존 법제상 어떠한 공백이 있고 향후 도입될 업권법에 구체적으로 어떤 내용이 포함되어야 할 것인지에 관하여 보다 다양한 의견을 제시할 수 있는 여지가 커질 가능성이 높기 때문이다.

4) 결어

- 디파이 프로젝트의 여러 유형 혹은 그에 부수하여 발행되는 스테이블코인 등과 관련하여 현행 법률(근래에 시행될 예정인 법률 포함)상 그 적용 여부가 확실시 되는 것은 금융 규제는 특정금융정보법 정도에 불과하고 전자금융거래법상 선불전자지급수단 또는 전자화폐 관련 규정이 적용될 가능성이 다소나마 있을 뿐이다. 반면, 이에는 지금까지 가상자산 관련 행위와 관련하여 활발히 적용되어 온 사기, 유사수신행위법위반 등 형사적 규제가 그대로 적용될 수 있을 것으로 보인다.

- 이러한 상황에서 관련 비즈니스를 수행하는 여러 이해관계자들은 자신에게 발생할 수 있는 법적 리스크 등을 예측하기 어렵고 법률전문가의 입장에서도 추상적인 위험성의 고지 외에 유의미한 의견을 제시하기 곤란하다. 또한, 이는 위 산업에 종사하는 이해관계자들의 신속한 의사결정을 방해하거나 때로는 이를 포기하도록 하여 궁극적으로는 관련 기술 및 산업 등의 발전 자체를 저해할 우려가 있어 개선이 요구된다.

- 이에 작년부터 업계에서는 가상자산 및 관련 산업 전체를 아우르는 통합적 성격의 업권법을 제정하여 산업 전체의 건전한 발전을 유도하자는 소위 '가상자산 업권법 제정론'이 대두되었다. 이는 업계 종사자들과 법률가 모두에게 상당한 예측가능성을 부여하는 한편 기술의 빠른 발전에 따라 발생할 수 있는 입법의 공백 문제도 신속히 해결할 수 있다는 측면에서 타당하다고 판단된다.

- 지금껏 가상자산 관련 제출되었던 법률안은 의원입법 중심으로 이뤄져 왔고 제출 직후 반짝 관심을 받았던 것 외에 의미 있는 추가 논의가 이루어지기는 어려웠다. 향후 이와 같은 전철을 밟지 않으려면 국회는 물론 업계와 법조계, 언론 등 여러 이해관계자들이 지속적으로 관심을 갖고 활발히 의견을 개진하는 등 지속적인 참여가 반드시 필요하다. 이를 위해 프랑스의 사례를 참고하여 의원입법이 아닌 정부가 주도하는 방식으로 법률을 제정함이 바람직해 보이고, 이번 기회에 아예 다수 이해관계자들을 중심으로 한 소위 국민참여형 법률 제정 프로세스를 마련하여 적극 시도해보는 방안도 고려해봄직하다.

- 또한, 최근 발표된 영국 금융감독청의 입장을 참고하여, 업권법의 도입 전까지는 금융구제 샌드박스 제도를 블록체인 또는 디파이 프로젝트 등 기존 금융서비스와 유사한 서비스에까지 확대하여 이들로 하여금 자신있게 다양한 시도를 해보도록 할 필요가 있다. 이를 통해 업계 등으로부터 기존 법제상 입법의 공백과 향후 도입될 업권법에 포함되어야 할 구체적인 내용 등에 관하여 보다 다양한 의견을 수렴할 수 있고, 나아가 국내 실정에 맞는 제대로 된 업권법을 마련하는데 도움이 될 수 있을 것으로 사료된다.

'KISA > 블록체인 기반 혁신금융 생태계 연구보고서' 카테고리의 다른 글

| 4. 디파이(DeFi) - (7) 단계별 발전방향 및 전략 제언 (0) | 2026.05.18 |

|---|---|

| 4. 디파이(DeFi) - (6) 생태계 분석 (0) | 2026.04.16 |

| 4. 디파이(DeFi) - (4) 디파이(DeFi) 분야의 국내외 법제도 현황과 방향 (0) | 2026.04.13 |

| 4. 디파이(DeFi) - (3) 디파이(DeFi) 기술 동향 및 전망 - 3 (0) | 2026.04.11 |

| 4. 디파이(DeFi) - (3) 디파이(DeFi) 기술 동향 및 전망 - 2 (0) | 2026.04.11 |