1. 생태계 분석

- 이번 장에서는 현재 디파이 생태계에서 일반 투자자 혹은 소비자에게 가장 많이 사용되는 서비스를 소개하고, 관련된 내용을 서술한다. 앞서 언급된 기술적인 부분보다는 현재의 시장 동향과 발전과정, 그리고 향후 전망 등에 대해 집중적으로 다룬다.

1) 대출 (Lending)

- 현재 디파이 생태계에서 가장 주목 받고 있는 서비스 중 하나다. 우리는 은행에 예금을 예치한다. 은행계좌에 자금을 예치하면 이자수익이 발생한다. 반면에 대출을 받고 싶은 사람들은 은행을 찾아 대출서비스를 이용한다. 이 과정에서 대출이자를 지불하고, 은행은 대출을 위해 담보를 이용하기도 한다. 이를 디파이 생태계에서 그대로 구현했다. 가상자산 시장에서 가장 많이 쓰이는 자산은 비트코인과 이더리움이다. 이 중 이더리움은 스마트계약 기능을 갖고 있기 때문에 이를 통해 여러 가지 서비스 제공이 가능하다. 새로운 프로젝트를 위해서 이더리움이 필요한 경우가 많은데, 이를 위해 이더리움의 대출이 필요한 경우가 있

다. 반대로 이더리움을 보유한 사람들 입장에서는 은행에 예치해 이자수익을 받을 수 있다면 더 없이 좋다. 즉, 대출과 자금예치의 수요를 충족해 준 것이 바로 대출(Lending) 서비스다. - 컴파운드, 메이커다오, 아베 등이 대출의 대표적인 서비스다. 이들 플랫폼에 비트코인이나 이더리움 등의 가상자산을 담보로 맡기면 스테이블코인인 DAI와 컴파운드를 대출해준다. 그 중 대표적인 메이커다오(Maker DAO)와 컴파운드를 통

해 소개해보도록 하겠다. - 블록체인의 킬러앱(Killer App)이자 대중들에게 가장 먼저 소개된 것이 비트코인이라면, 디파이를 가장 먼저 알린 것은 메이커다오였다. 메이커다오는 2017년 자체 스테이블코인(stablecoin)인 DAI와 DAI의 가격을 유지하고 수수료를 안정화 시키는 MKR을 발행하며 탈중앙화 스테이블코인의 시작을 알렸던 프로젝트다.

- 메이커다오는 이더리움을 담보로, 달러에 페그된 스테이블코인 다이(DAI)를 발행하는 프로젝트였는데, 특정 주체가 아니라 개인들이 가상자산을 담보로 잡고, 개별적으로 스테이블코인을 발행할 수 있다. 달러에 연동되어 있는 DAI 토큰과 담보부채포지션(CDP, Collateralized Debt Position)을 통해 누구나 사용 가능한 대출 플랫폼을 구축했다. 즉, 메이커다오 플랫폼에서 담보부채포지션(CDP)을 개설하면 누구나 DAI를 발행할 수 있고, 가격변동에 노출된 이더리움을 담보로 1달러에 페그된 DAI를 대출받아 새로운 곳에 사용할 수 있는 것이다.

- 결국 담보부채포지션은 가상자산을 담보로 사용자들에게 DAI를 제공하는 스마트계약이다. 담보로 잡힌 자산들은 대출된 DAI가 상환될 때까지 에스크로(escrow) 계좌를 통해 보관된다. 가격 변동 리스크를 줄이기 위해 담보물은 대출액의 1.5배 이상 유지한다. 만약 담보물의 가치가 급락해 대출금의 1.5배가치를 유지하지 못하게 되는 경우, 해당 담보물은 강제로 판매되어 손실분을 채우고, 반대로 담보가치가 증가하면 추가 DAI 발행도 가능하다.

- 메이커다오는 DAI 외에 MKR 토큰도 제공한다. MKR은 이더리움을 담보로 잡고 DAI를 발행한 사용자가 상환할 때 수수료를 내거나 메이커다오 생태계의 네트워크 구축 수단으로 사용된다.

- 컴파운드 역시 대표적인 대출 플랫폼으로 이더리움을 기반으로 작동하는 대출 플랫폼이다. 이더리움의 스마트계약을 사용해 대출을 해준다. 예금 및 대출이자는 알고리즘에 의해 결정이 되는데, 해당 알고리즘은 스마트계약에 투명하게 공개돼있고, 이를 토대로 차입자는 이자를 지급한다. 즉, 자산의 공급과 수요에 기초해 알고리즘으로 파생된 이자율로 이자가 결정된다. 자산 공급자는 거래 상대방과 만기일, 이자율 또는 담보와 같은 조건을 협상할 필요 없이 유동금리를 획득하면서 프로토콜과 직접 상호작용한다.

- 그리고 앞서 컴파운드가 이자농사(Yield Farming)에 새로운 장을 열었다고 언급했는데, 컴파운드는 대출 플랫폼이지만 독특한 특징을 갖고 있다. 컴파운드에서 지원하는 ERC-20 토큰을 해당 플랫폼에 예치할 경우 같은 양의 컴파운드 토큰이 발행된다. 이를 cToken이라고 부르며 실시간으로 이자가 지급된다. 컴파운드 역시 모든 거래내역이 이더리움 블록체인에 저장되며 블록이 생성될 때마다 이자가 복리로 지급된다. 사용자는 원하는 경우에 cToken을 반환하고 담보물로 예치해둔 토큰을 되돌려 받을 수 있다. 초과담보비율 내에서 다른 가상자산을 대출 받을 수도 있고, 대출을 상환할 때는 정해진 이자율에 따라 이자를 상환하면 된다. 역시 약정기간이 없다. 메이커다오와 달리 컴파운드는 이더(ETH)뿐 아니라 이더리움 기반의 여러 가상자산(ERC20 토큰)도 예치할 수 있고, 예치만 해도 이자를 받을 수 있어 인기를 끌고 있다.

2) 탈중앙화 거래소 (DEX, Decentralized Exchange)

- 일반적인 서버-클라이언트 방식의 거래소와 달리, P2P 방식으로 운영되면서 토큰의 교환 및 거래 기능을 제공한다. 거래소가 개인의 자산을 관리하는 것이 아니라 개개인이 직접 관리하기 때문에 해킹으로부터 안전하다. 마운트곡스 해킹 사건(일본의 암호화폐 거래소로, 2014년까지 비트코인 70% 이상을 처리하는 세계 최대 거래소였지만, 해킹으로 인하여 현재는 파산한 상태)을 필두로 중앙화 거래소가 갖고 있는 투명성 및 보안 문제를 해결하기 위해 탈중앙화 거래소에 대한 수요가 증가했고, 디파이 시장의 주목과 함께 탈중앙화 거래소가 성장 중에 있다. 탈중앙화 거래소(DEX)는 고객의 자금을 보유하기 위해 제3의 서비스

에 의존하지 않고 자동화된 프로세스를 통해 사용자끼리 직접 거래가 이뤄진다. 어느 한 서버나 특정 장소에 재산을 보관하는 것이 아니기 때문에 해킹 위험도 적어 사용자들은 안심하고 거래를 이용할 수 있다. 또한 중앙화 거래소에서 거래할 수 없는 가상자산에 대한 거래도 가능하고, 스마트 계약을 활용해 개인 간 대출 등의 금융서비스를 만들어 거래도 가능하다. 이런 장점들이 부각되면서 현재 디파이 시장에서 대출서비스와 함께 가장 수요가 많은 서비스다. - 이에 반해, 거래가 적으면 거래성사가 어렵게 되어 유동성 공급에 대한 문제가 생기는 단점이 있으며, 거래 과정에서 스마트 계약을 이용하기 때문에 기존 거래에 비해 시간이 더 걸리는 구조적 한계를 갖고 있다. 또한 별도의 신원인증 없이 지갑(Wallet)만 있으면 거래가 가능한데, 향후 국제자금세탁방지기구(FATF)의 제재를 받을 수 있다는 우려도 있다.

- 최근 급성장한 커브 파이낸스(Curve Finance)와 유니스왑(UniSwap)이 대표적인 탈중앙화 거래소다. 특히, 유니스왑은 디파이 생태계 내에서 한 때 가장 높은 점유율을 기록했다. 유니스왑은 이더리움과 ERC-20 기반의 토큰 간 자동 교환 거래를 가능하게 설계된 탈중앙화 거래소다. 탈중앙화 거래소가 갖고 있는 유동성 부족의 문제를 해결하기 위해 유니스왑(UniSwap)은 유동성 풀(pool)을 이용한다. 즉, 이용자가 매수/매도를 하고 싶을 때 바로 스왑(swap)하면 거래가 발생한다. 그 가격에 거래하려는 거래 상대방을 찾는 과정이 필요 없고, 거래량이 적어 주문하기 어려운 토큰도 바꿀 수 있다. 이 토큰은 바로 유동성 풀(pool)에서 나오는데, 유동성 풀(pool)이란 유동성 공급자들이 자신의 토큰과 이더리움을 공급하면서 형성된다. 이를 통해 유동성 공급자들은 거래 수수료를 보상으로 받게 되고, 다른 사람들은 유니스왑을 이용해 손쉽게 거래가 가능해진다. 토큰의 가격은 유동성 풀(pool)에 들어있는 이더리움의 수량과 토큰의 수량에 비례해 시장에서 결정된다.

- 유니스왑은 대표적인 AMM(Automated Market Making)으로 큰 인기를 끌고 있다. AMM이란 자동화 된 마켓메이킹으로 토큰 가격을 수요-공급이라는 기존의 경제학적 이론과 배치되는 해당 토큰의 유동성 풀(pool)에 있는 이더리움과 토큰 수량에 따라 결정시키는 것을 말한다. 유니스왑의 등장과 성공은 탈중앙화 거래소 시장에 지각변동을 불러왔다. 유니스왑을 모방한 각종 스왑이 들어간 거래소들이 등장한 것이다. 대부분 유니스왑의 작동 원리와 비슷하다.

- 후발주자 중 가장 눈에 띄는 서비스는 1인치(1inch)가 런칭한 무니스왑(Mooniswap)이다. 무니스왑 역시 대부분의 기능은 유니스왑과 유사하다. 그리고 유니스왑에는 없던 거래지연시간을 추가했다. 이는 유동성 제공자가 AMM에 예치된 토큰 가치가 지갑(wallet)에 보유하고 있는 토큰 가치와 달라져 발생하는 손실을 줄이려는 시도다.

- 이 외에도 커브 파이낸스(Curve Finance), 밸런서(Balancer) 등이 대표적인 탈중앙화 거래소인데 이들 역시 모두 AMM 기반이다.

- 탈중앙화 거래소가 급성장하면서 기존의 중앙화 거래소는 비상이 걸렸다. 중앙화거래소와 탈중앙화 거래소 모두 초창기부터 존재했었다. 하지만 지금까지 투자자들은 거래를 대부분 중앙화거래소에서 했고, 탈중앙화거래소의 거래량은 중앙화거래소에 비해 미미한 수준이었다. 하지만 최근 디파이 붐이 불면서 탈중앙 거래소가 빠르게 성장하고 있다. 2020년 9월 초에는 유니스왑의 일일 거래량이 코인베이스(coinbase)를 뛰어넘는 사건이 발생하기도 했다.

- 다급하게 움직인 것은 중국이었다. 후오비(Huobi)는 디파이 연합(Global DeFi Alliance)을 출범시켜 컴파운드, 커브, 밸런서, 아베 등을 가입시켰다. 이미 탈중앙화 거래소를 런칭한 적이 있던 세계 최대 거래소 중 하나인 바이낸스는 중앙화거래소인 바이낸스닷컴과 BSC(Binance SMart Chain, 바이낸스가 출시한 탈중앙 퍼블릭블록체인)을 서비스 적으로 연결했다.

- 향후 디파이 시장이 성장하면서 탈중앙화 거래소 역시 성장세가 계속될 것으로 전망한다. 그리고 이러한 성장세는 기존의 중앙화거래소에겐 커다란 도전으로 다가올 것이다. 다만, 별도의 신원인증 없이 거래가 가능한 탈중앙화 거래소의 특성상, 향후 국제자금세탁방지기구(FATF)의 제재에 대한 우려는 리스크 요인으로 작용할 수 있는 소지가 있다.

3) 스테이블코인 (Stablecoin)

- 가상자산은 늘 꼬리표처럼 달아 다니던 부정적인 인식이 있다. 바로 변동성이 크다는 점이다. 높은 변동성을 가지고 있는 가상자산이 과연 화폐의 역할을 제대로 수행할 수 있을지에 대한 부정적인 시각이 많았던 것이 사실이다. 그래서 등장한 것이 바로 스테이블코인(Stablecoin)이다. 변동성 위험을 줄이기 위해 법정화폐에 페그(peg)된 형태로 발행되며 ① 알고리즘 기반으로 발행된 형태, ② 법정화폐를 담보로 발행된 형태, ③ 가상자산을 담보로 발행된 형태로 구분 가능하다. 테더(Tether)와 미국 써클(Circle)이 미국달러와 연계해 발행한 USDC, 메이커다오가 발행한 DAI가 대표적이다.

- 테더는 법정화폐인 미국달러와 1:1 관계로 연동되며 가장 유명하다. 위의 세 가지 분류 중 두 번째에 해당되는 법정화폐를 담보로 발행된 형태다. 테더는 테더 토큰 1개의 가치를 미국 달러 1달러로 고정해 발행하고 있다. 테더는 공급량만큼의 달러를 비축해 두고 있어야한다. 이로 인해 정말 테더가 공급량만큼의 달러를 보유하고 있는지에 대해 의심의 눈초리를 받고 있는 것도 사실이다. 테더는 공급량에 대응해 실제로 그 금액에 해당하는 달러는 비축한 것이 맞다는 외부감사를 받고 있다. 테더는 옴니 프로토콜(Omni Protocol)을 사용하는 비트코인 블록체인과 ERC-20을 동시에 사용하고 있다. 즉, 두 개의 서로 다른 프로토콜

(비트코인과 이더리움)을 사용하고 있다는 특징이 있다. - USDC 역시 미국의 써클(Circle), 미국의 대표적인 가상자산 거래소인 코인베이스(coinbase)의 협업을 통해 개발된 스테이블코인으로, 1 USDC는 1 미국 달러(USD)로 교환비율이 책정돼있다. USDC는 이더리움 기반으로 발행됐기 때문에 스마트 계약으로 프로그래밍이 가능하고 이더리움 기반의 댑(Dapp, 블록체인 기반의 탈중앙화된 애플리케이션)에서 사용 가능하다. 즉, 법정화폐가 스마트 계약과 상호작용을 통해 댑(Dapp)에서 사용할 수 있게끔 고안됐다.

- DAI는 알고리즘 가상자산을 담보로 발행된 스테이블코인이다. 이더리움(ETH)을 담보로 예치한 후 DAI를 신규 발행할 수 있다. 대출한 DAI를 다시 입금하면 담보로 맡겼던 이더리움을 다시 상환하는 방식이다. 이 때 대출수수료를 지급하기 위해 MKR을 사용한다. 1 DAI 역시 1달러로 고정된다. 테더와 달리 중앙화된 기관이 발행에 관여하는 것이 아닌, 이더리움을 기반으로 한다는 특징이 있다.

- 디파이 시장이 성장하면서 스테이블코인에 대한 수요 역시 증가하고 있다. 10월 기준으로 스테이블코인의 공급량은 200억 달러를 넘어섰다193). 테더(Tether, USDT)의 시가총액은 160억 달러를 넘어서며 가상자산 시장 내에서 시가총액 3위로 올라섰고, USDC 역시 시가총액 28억 달러를 넘어섰다. 기존에 스테이블코인에서 가장 영향력이 컸던 테더 뿐 아니라 다른 스테이블코인까지 사용량이 증가하고 있다.

- 디파이 내의 대출 및 파생상품 시장이 급성장하면서 스테이블코인의 공급이 늘어났기 때문에 디파이의 수요가 늘어났다. 디파이의 금융서비스를 제공하려면 변동성이 작은 자산이 필요한데 스테이블코인이 적격이기 때문이다. 대출도 스테이블코인 기반으로 이뤄진다. 메이커다오는 DAI라는 스테이블코인을 대출해주고, 컴파운드 역시 마찬가지다. 일부 디파이 서비스의 이자농사(Yield Farming) 역시 스테이블코인 유동성을 공급하는 대가로 이루어진다.

- 향후 디파이 뿐 아니라 가상자산 시장이 커질수록 가상자산 시장 내에서 비트코인과 함께 기축통화 역할을 할 스테이블코인 시장은 계속 성장할 수밖에 없다. 블록체인 미디어 The Block은 2020년 스테이블코인의 온체인 거래액이 처음 1조 달러를 넘겼다고 밝혔다. 세계 최대 가상자산 거래소인 바이낸스도 자기 거래소 내에서 유통되는 스테이블코인인 BUSD를 발행했고, 이 역시 최근 사용량이 급증하며 시가총액이 7억 달러를 넘겼다. 미국 통화감독청(OCC)은 2021년 1월부터 미국 내 시중은행들이 스테이블코인을 결제 수단으로 사용하거나 직접 발행하는 것을 허용한다고 발표했다. 이에 따라 미국에서는 앞으로 시중은행발 스테이블코인도 등장할 것으로 전망된다.

4) 자산운용

- 글로벌 컨설팅 업체 BCG에 따르면194) 2019년 자산운용업계의 AUM(Asset Under Management, 운용 자산 규모)은 89조 달러(전년 동기 대비 15% 성장)이다. 개인투자자와 기관투자자는 전체 AUM 중 각각 42%, 58% 비중을 차지하고 있는데, 개인투자자 운용 자산 규모의 성장속도가 기관투자자 대비 가파르게 성장하고 있다. (2019년 기준, 개인투자자와 기관투자자의 전년 동기 대비 성장은 각각 19%, 13% 수준) 또한, 대체 자산이 전체 비중에서 점점 더 커지고 있다. 예를 들어, 2019년 대체자산이 AUM과 매출에서 차지하는 비중은 각각 17%, 49%인데, 이는 2003년의 수치 대비 각각 8%, 20% 늘어난 수치이다.

- 194) Lubasha Heredia 외 11명, 『Global Asset Management 2020: Protect, Adapt, and Innovate』, BCG,

2020.5.19., https://www.bcg.com/publications/2020/global-asset-management-protect-adapt-innovate

- 194) Lubasha Heredia 외 11명, 『Global Asset Management 2020: Protect, Adapt, and Innovate』, BCG,

- 독립적인 자산 군으로 자리 잡은 디지털 자산은 대체 자산으로 취급하는 것이 글로벌 자산 운용업 트렌드이다. 예를 들어, 글로벌 자산운용사 피델리티 디지털 에셋은 2020년 10월 <대체투자로써의 비트코인의 역할> 이라는 보고서를 발간해 비트코인이 대체자산의 역할을 수행할 잠재력이 있음을 강조한 바 있다.

- 한편, 디파이 생태계에서 자산 운용업을 혁신하려는 시도가 발생하고 있다. 디파이 서비스 공급자 입장에서는 저렴한 비용으로 투자 상품을 만들고 운영 관리 비용을 최소화한 채 글로벌 고객을 대상으로 디지털 자산 운용 서비스를 제공할 수 있다. 디파이 서비스 수요자 입장에서는 저렴한 비용으로 락업 기간 없이 현지 금융기관에서 제공하지 않는 고수익 투자 서비스를 이용할 수 있다. 물론 디파이 생태계 자체가 태동한 지 얼마 되지 않았고 해결해야 하는 문제가 (예: 불편한 UI/UX, 높은 가스 수수료, KYC/AML 부재, 세금 등) 많기에 이러한 장점은 아직은 이론적인 수준에 불과하다.

- 그러나 디파이 생태계의 주요 참여자가 개인투자자이고 생태계 내에서 취급되고 있는 디지털 자산이 대체자산으로 분류된다는 점을 고려하면, 디파이는 자산 운용업에 유의미한 영향을 미칠 수 있다. 왜냐하면 디파이와 밀접한 연관이 있는 개인투자자와 대체자산은 자산운용업의 성장을 견인하고 있는 주요 성장 축이기 때문이다.

- 현재 자산 운용업은 수수료 등 비용 증가, 핀테크-빅테크 기업들의 업계 진입에 따른 경쟁 심화로 인해 구조적인 위기에 직면해 있다. 여기에 국경을 초월한 디파이 운용 서비스가 대중화된다면, 변화에 적응하지 못한 자산운용사는 난처한 상황에 처할 수 있다. 투자자들이 전통 투자 상품 보다 수익률이 높고 수수료가 낮은 투자 서비스를 제공하는 디파이 생태계에 참여함에 따라 자산운용사가 제공하는 투자 상품을 외면할 수 있기 때문이다. 따라서 자산 운용업은 급변하고 있는 디파이 시장을 모니터링 하며 적절한 전략을 수립할 필요가 있다. 현재 자산운용업과 관련 주목할 만한 디파이 프로토콜은 셋(Set) 프로토콜과 연 파이낸

스(Yearn. finance)다. - 셋 프로토콜은 디파이를 통해 운용업의 진입 장벽을 낮추고 투자 상품 공급자와 수요자 모두에게 득이 되는 서비스를 제공하는 것을 목표로 한다. 셋 프로토콜 백서195)에 따르면, 셋 토큰은 ERC-20 기반의 디지털 자산으로 비트코인, 이더리움, 스테이블코인 등 복수의 디지털 자산 가치를 추종하는 일종의 토큰화 된 형태의 펀드이다. 셋 토큰의 NAV(Net Asset Value, 순 자산 가치)는 셋 토큰 포트폴리오에 포함된 디지털 자산의 가치 총합과 같다. 셋 토큰은 복수의 디지털 자산을 기초 자산으로 바스켓이 유통시장에서 매매된다는 측면에서 전통 자본 시장의 ETF와 구조가 유사하다. 셋 프로토콜을 운영하는 셋 랩스(Set Labs)

가 자체적으로 만든 셋 토큰 뿐 아니라 제3자가 만든 셋 토큰도 존재한다.- 195) Felix Feng 외 1명, 『Set: A Protocol for Baskets of Tokenized Assets』, TokenSets, 2019.4.8.,

https://www.setprotocol.com/pdf/set_protocol_whitepaper.pdf

- 195) Felix Feng 외 1명, 『Set: A Protocol for Baskets of Tokenized Assets』, TokenSets, 2019.4.8.,

- 셋 토큰은 개별 포트폴리오 매니저나 알고리즘에 의해 포트폴리오 리밸런싱을 실시하고 매수 후 보유, 레인지 바운드 트레이딩, 트렌드 트레이딩 등과 같은 운용 전략을 수행한다. 또한 다양한 디파이 토큰들로 구성된 디파이 인덱스를 패시브하게 투자하는 셋 토큰도 존재하며, 전문 트레이더의 액티브 투자 포트폴리오를 복제한 소셜 트레이딩 기능도 제공한다. 셋 토큰 보유자는 높은 수수료를 부담해가며 일일이 복수의 디지털 자산을 관리하거나 포트폴리오를 리밸런싱할 필요가 없다는 뜻이다. 또한 셋 토큰 보유자는 언제든지 셋 토큰을 매도함으로써 단시간에 환매할 수 있다.

- 셋 랩스에 따르면, 셋 토큰의 기초 자산은 셋 프로토콜 금고 계약에 보관되며, ERC-20 토큰을 지원하는 모든 종류의 디지털 지갑에 옮길 수 있다. 하지만 셋 랩스는 개별 셋 토큰의 프라이빗 키에 대한 접근 권한이 없고, 이로 인해 사용자가 프라이빗 키를 분실하면 셋 프로토콜 운영 팀이 취할 수 있는 조치는 없다. 따라서 여타 디파이 프로토콜이 그렇듯, 사용자는 셋 토큰을 관리하는데 있어서 각별한 주의가 요구된다.

- 사용자는 셋 프로토콜을 운영하는 토큰 셋(Token Sets) 웹사이트196)에 접속해 이더리움 기반의 지갑을 연결한 뒤, 셋 토큰을 매매할 수 있다. 사용자는 셋 토큰을 매매할 때 이더리움 가스비를 포함한 별도의 운용 수수료를 제공해야 한다. 운용 수수료는 셋 토큰 마다 상이한데, 환매 수수료는 통상적으로 0.3~0.4%이고, 디파이 이자 농사 셋 토큰의 경우 연간 수익률의 5%를 수수료로 지불해야 한다.

- 196) TokenSets, https://www.tokensets.com/

- 셋 프로토콜의 비전은 이더리움 기반 토큰 뿐 아니라 토큰화 된 파생상품, 모든 유형의 가상자산, 여기에서 더 나아가 증권, 부동산 등 전통 자본 시장에서 존재하는 모든 자산을 취급하는 것이다.

- 디파이 정보 제공 업체 디파이 펄스(DeFi Pulse)197)에 따르면, 2020년 10월 28일 기준 셋 프로토콜에 락업된 가상자산의 규모는 298억 달러이다. 셋 프로토콜은 현재 별도의 거버넌스 토큰을 제공하고 있지 않다.

- 197) DeFi PULSE, https://defipulse.com/

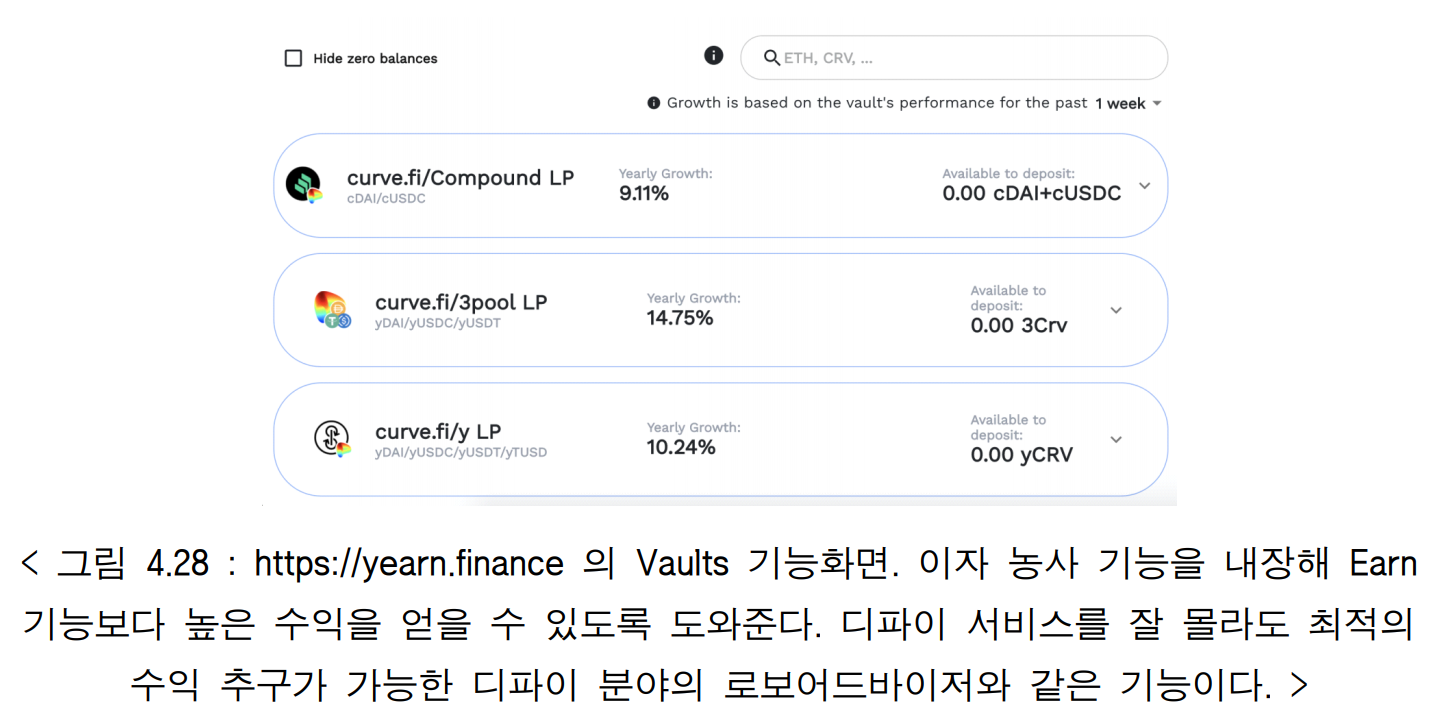

- 연 파이낸스(Yearn. finance)에는 2020년 11월 30일 기준 $444M의 자산이 예치되어있는 디파이 버전의 로보어드바이저라 볼 수 있다. 디파이 분야에는 이자 농사(Yield Farming)나 자동시장조성자(AMM) 등 여러 전략을 구사해 가상자산의 수량을 늘리고자 하는 개인 가상자산 투자자들이 많다. 그러나 새로운 디파이 서비스의 끊임없는 출현과 수익이 높은 전략의 지속적인 변화로 인해 개인 투자자들이 항상 최적의 전략을 파악해 운용하기란 여간 까다로운 것이 아니다.

- 또한 디파이 서비스를 이용하는데 있어 높은 기술적 난이도가 요구되며 새로운 기능이나 서비스의 개발로 인해 꾸준한 공부가 필요한 피로도가 높은 분야다.

- 이와 같은 이유로 인해 연파이낸스는 고객이 가상자산을 맡기면 자기들이 알아서최적의 운용 전략으로 고객의 자산을 위탁 운용해 고객이 최적의 수익을 올릴 수 있도록 도와주는 서비스를 개발하였다.

- 서비스 초기 연파이낸스(Yearn.finance)는 가상자산 대출 서비스끼리 서로 대출 이자가 다른 점에 착안하여, 사람들이 자기가 가진 가상자산을 연파이낸스(Yearn.finance)에 맡겨두면 지금 이 순간 가장 대출 이자가 높은 서비스로 알아서 자산을 옮겨주는 언(Earn)이라는 기능을 출시하였다.

- 이로써 자기 가상자산을 불리고자 하는 고객은 24시간 일일이 모든 디파이 대출 서비스의 이자율을 비교할 필요 없이 연파이낸스(Yearn.finance)에 자산을 맡겨 놓는 것만으로 항상 최적의 이자 수입을 올릴 수 있게 되었다.

- 핀테크 분야에서 토스나 카카오페이가 고객으로 하여금 각 은행들의 대출 이자를 실시간 비교하여 가장 좋은 조건의 대출 상품을 선택할 수 있게끔 하는 일종의 메타 서비스를 운영하는 것과 마찬가지로, 연파이낸스(Yearn.finance)도 모든 디파이 대출 서비스를 모아 놓은 메타 서비스를 시작한 것이다.

- 이 기능이 큰 인기를 끌자 연파이낸스(Yearn.finance)는 대출 이자 비교를 넘어 완전한 형태의 로보어드바이저로 영역을 확장했는데 그 기능이 바로 볼트(Vaults)다. 연파이낸스(Yearn.finance)가 제공하는 볼트(Vault)는 대출 이자 비교뿐 아니라 이자 농사 참여를 통한 수익 극대화 기능이 포함되어 있다. 예를 들어 연파이낸스(Yearn.finance)의 볼트(Vaults) 기능에 가상자산 USDT를 맡기는 경우, 이자산은 스테이블코인간 환전 디파이 서비스인 커브 파이낸스(Curve Finance)로 보내져 CRV 토큰을 채굴하게 된다. 연파이낸스(Yearn.finance)는 이렇게 얻어진 CRV 토큰을 디파이 환전 서비스인 유니스왑(Uniswap)을 통해

USDT로 바꾸어 처음 USDT를 맡긴 고객의 수익에 더하게 된다. 이런 식으로 볼트(Vaults)는 주로 유동성이 필요한 다른 디파이 서비스에 가상자산 유동성을 제공하는데 대한 보상으로 해당 디파이 서비스가 발행하는 가상자산을 얻고, 이를 즉시 매도해 고객의 수익을 극대화하는 전략을 취한다. 또한 새로운 전략을 통해 더 나은 수익을 얻을 수 있다는 점이 확인되면 커뮤니티를 통해 새로운 전략이 개발되어 거버넌스의 투표에 의해 전략이 변경되기도 한다. - 앞서 살펴본 셋(Sets)에 비해 연파이낸스(Yearn.finance)는 현실 세계로 비교하자면 운용 서비스라기보다는 귀찮거나 어려운 일을 고객 대신 알아서 해주는 로보어드바이저에 가까운데, 서비스의 이용 목적이 결국 자기가 보유한 가상자산

을 불리는 것이기 때문에 구사하는 전략이 다른 운용 서비스로 분류함이 타당하다고 본다.

5) 합성자산 (Synthetic Assets)

가) 전통 금융자산의 토큰화

- 현재 디파이 한계로 거론되는 것 중 하나는 생태계 내에서 취급할 수 있는 자산이 제한적이라는 것이다. 2020년 10월 29일 기준 전체 가상 자산 시장의 규모는 약 4,000억 달러이고, 이중에서 비트코인과 이더리움의 비중은 각각 61%, 11%이다. 참고로 같은 시기 디파이 프로토콜들에 예치된 자산의 규모(TVL, Total Value Locked)는 약 113억 달러로 전체 가상 자산 시장 대비 2.8%에 불과하다. 통상적으로 이더리움 기반 가상자산 만을 취급하는 디파이 생태계는 아직까지 범용성이 제한적이다.

- 따라서 디파이 생태계에서는 취급하는 자산을 모든 형태의 가상자산, 여기에서 더 나아가 전통 자본 시장에서 존재하는 주식, 채권, 부동산과 같은 자산으로까지 확장하려는 수요가 존재한다. 디파이 생태계 외부에 존재하는 자산을 내부로 끌어들이는 가장 대표적인 방법은 바로 합성자산이다. 합성자산은 디파이 생태계 내에서 취급하고자 하는 자산의 가격을 그대로 추종하는 토큰이다. 예를 들어 달러와 가치가 1:1로 페그된 토큰, S&P 500 인덱스, 삼성전자 주식의 가격을 그대로 추종하는 토큰 등이 합성 자산의 예에 해당한다.

- 합성자산 분야에서 주목할 만한 디파이 프로토콜은 신세틱스이다. 신세틱스는 전 세계 모든 금융 자산을 기반으로 하는 파생상품을 취급하는 것을 목표로 하는 이더리움 기반의 합성 자산 프로토콜이다. 신세틱스는 합성자산을 발행하고 관리하는 Mintr와 합성자산을 P2C(Peer to Contact) 형태로 매매할 수 있는 거래소를 운영하고 있다.

- 신세틱스에서 발행된 합성자산(Synth)에는 티커 앞에 's'가 붙는다. 가령, 신세틱스에서 달러의 가격을 추종하는 합성자산은 sUSD, 비트코인의 가격을 추종하는 합성자산은 sBTC인 식이다. 또한, 가상자산 가격을 역으로 추종하는 합성자산도 존재한다. 예를 들어, iBTC는 비트코인의 가격을 역으로 추종하는 일종의 인버스 토큰이다. 참고로 2019년 10월 28일 기준 신세틱스에서 발행된 합성자산의 80% 이상은 sUSD와 sBTC이다. sUSD는 신세틱스 거래소의 기축통화 역할을 한다.

- 신세틱스에는 별도의 유틸리티 토큰 SNX가 있다. 신세틱스 Mintr를 통해 합성자산을 발행하기 위해서는 SNX가 필요하다. 최근 들어 신세틱스 커뮤니티는 이더리움을 담보로 활용할 수 있는 방안을 시범적으로 도입했지만 여전히 SNX가 주력이다. 합성자산 발행자는 발행하고자 하는 합성 자산 가치의 750% 규모의 SNX를 담보로 맡겨야 한다. 예를 들어, 10,000 sUSD를 발행하고자 하는 사용자는 75,000 USD 규모의 SNX를 담보로 맡겨야 한다. 사용자가 담보로 맡긴 SNX를 찾으려면 합성자산을 소각해야 한다. SNX 보유자는 신세틱스 거래소에서 발생하는 수수료 (통상적으로 0.3% 수준) 및 스테이킹 수익을 얻을 수 있고 신세틱스 거버넌스에 참여할 수 있다. SNX 보유자는 SNX 공급량 스케줄에 따라 네트워크에 기여한 만큼 스테이킹 보상을 받을 수 있다.

- 디파이 생태계에서 신세틱스가 주목받는 이유는 단순히 가상자산 때문만은 아니다. 신세틱스는 전 세계에 존재하는 모든 금융 자산을 기초자산 삼은 합성 토큰의 마켓플레이스가 되려는 비전을 가지고 있다. 전통 자본 시장에서 취급하는 금융 자산 대비 약 4,000억 달러에 불과한 가상자산 시장의 규모는 미미한 수준이다. 가령, 미국 증권 산업 금융시장협회 Sifma 조사198)에 따르면, 글로벌 주식 시장과 채권 시장의 가치는 각각 95조 달러와 106조 달러 이다. 또한, 글로벌 부동산 투자 기업 Savills의 조사199)에 따르면, 전 세계 부동산 시장의 가치는 217조 달러에 달한다. 만약, 신세틱스나 여타 합성자산 디파이 프로토콜이 성공적으로 오프체인 (블록체인 외부) 에 존재하는 자산을 온체인 (블록체인 내부) 에 끌어들여 네트워크를 활성화시킨다면, 디파이가 전통 자본 시장에 미치는 파급력은 상당할 수 있다.

- 198) Katie Kolchin 외 2명, 『Capital Markets Fact Book, 2020』, SIFMA, 2020.11.29.,

https://www.sifma.org/resources/research/fact-book/ - 199) Robert Hackett, 『How Critical Real Estate Is to the Global Economy 』, FORTUNE, 2016.1.27.,

https://fortune.com/2016/01/26/rea-estate-global-economy/

- 198) Katie Kolchin 외 2명, 『Capital Markets Fact Book, 2020』, SIFMA, 2020.11.29.,

- 실제로 신세틱스 거래소에는 외환, 니케이 225 인덱스, FTSE 100 인덱스, 금, 은 가격을 추종하는 합성 자산이 존재한다. 이외에 신세틱스는 다양한 오프체인 자산을 점진적으로 추가할 계획이다. 신세틱스는 체인링크와 같은 오라클을 프로토콜에 연동해 합성 자산이 기초 자산의 가격을 정확히 추종할 수 있도록 지원한다. 오라클은 온체인 네트워크에 오프체인 데이터를 제공하는 미들웨어인데, 이에 대해서는 별도의 장에서 자세히 살펴볼 것이다.

- 한편, 또 다른 합성자산 프로토콜인 우마(UMA, Universal Market Access)의 비전도 신세틱스와 유사하다. 바로 이더리움 상에 합성자산을 올리고 투자자들로 하여금 글로벌 금융 시장에 대한 접근성을 높여주는 것이다. 우마 사용자가 가상자산을 담보로 맡기고 합성자산을 발행하는 방식은 신세틱스와 유사하다. 다만, 체인링크를 활용해 오라클 문제를 해결하는 신세틱스와는 달리, 우마는 자체 데이터 검증 메커니즘(DVM, Data Verification Mechanism)을 활용한다. 우마에 따르면, 데이터 검증 메커니즘은 CoC(Cost of Corrupting)를 항상 PfC(Profit from Corrupting) 높게 설정함으로써, 데이터 제공자가 잘못된 행동을 하는 것을 방지한다. 우마 역시 생태계 내에서 활용되는 유틸리티 토큰인 UMA를 보유하고 있다.

- 아직까지 신세틱스나 우마 거래소에서 가상자산을 제외한 전통 자산의 거래량이 활발한 편은 아니다. 가령, 2020년 10월 29일 기준, 니케이 225 인덱스 합성 자산은 마지막 거래가 66일 전에 발생했다. 니케이 225 인덱스 합성 자산은 2달 넘는 기간 동안 거래가 없었다는 것인데 이는 사실상 신세틱스 네트워크 내에서 전통 자산을 취급하려는 수요가 아직은 미미하다는 점을 시사한다. 왜냐하면 전통 금융 자산은 기존 금융 인프라를 통해서도 쉽게 투자할 수 있기 때문이다. 투자자 입장에서는, HTS/MTS를 통해서 손쉽게 전통 자산을 매매할 수 있는데 굳이 UI/UX 가 불편하고 수수료가 비싼 디파이를 이용할 유인이 적다. 언

젠가 금융 인프라가 낙후된 국가를 중심으로 디파이 합성 자산 프로토콜을 통해 전통 자산에 투자하는 날이 올 지도 모르겠으나, 아직은 디파이 생태계에서 전통 자산을 취급하는 수요는 미미한 것이 사실이다.

나) 가상자산의 토큰화

- 앞서 언급했듯이, 신세틱스에서 오프체인 자산 거래 활동이 미미하다는 점을 고려하면, 전통 금융 자산을 디파이 생태계로 본격적으로 끌어들여 거래를 활성화시키기 위해서는 상당히 오랜 시간이 소요될 것으로 예상된다. 디파이 생태계에서 전통 금융 자산의 가격을 추종하는 합성자산을 발행하거나 매매하는 활동은 아직 미미한 반면, 성장세가 두드러지는 분야가 있다. 바로 비트코인의 토큰화이다. 원래 디파이 생태계에서 비트코인을 취급하는 것은 가능하지 않았다. 왜냐하면 고도의 스마트계약 기능이 탑재된 이더리움 기반 가상자산과는 달리, 비트코인의 기능은 제한적이었기 때문이다.

- 비트코인이 전체 가상 자산 시장에서 차지하는 비중이 61%인 주요 자산인 점을 고려하면, 디파이 트렌드에서 비트코인이 소외되는 것은 큰 기회를 놓치는 것이다. 블록체인 커뮤니티는 비트코인을 보유한 채 디파이를 활용한 추가 수익을 얻기를 원하는 거대한 투자 수요를 발견했고 문제 해결 방법을 모색했다. 그 결과 등장한 것이 바로 비트코인의 토큰화이다.

- 비트코인의 토큰화란, 특정한 메커니즘에 따라 비트코인을 동결하고 별도의 블록체인 네트워크에서 비트코인과 가치가 동일한 토큰을 생성하는 것을 뜻한다. 비트코인 보유자는 비트코인을 스마트 컨트랙트 기능을 탑재한 토큰의 형태로 변환한 뒤, 디파이 생태계에 참여해 추가 수익을 올릴 수 있다. 비트코인과 토큰화 된 비트코인의 가치는 동일하게 유지되며, 사용자가 원하면 언제든지 토큰화 된 비트코인을 본래의 비트코인으로 변환할 수 있다.

- 2020년 하반기 들어, 디파이 이자 농사에 대한 수요가 높아지면서 비트코인의 토큰화 수요는 급격하게 성장하고 있다. 블록체인 데이터 분석 업체 듄 애널리틱스(Dune Analytics)에 따르면, 2020년 10월 30일 기준 토큰화 된 비트코인 총 공급량은 150,612개인데, 이는 2020년 5월 대비 30배 이상 성장한 수치이다. 토큰화 된 비트코인의 종류는 WBTC, ren BTC 등 다양한데 이에 대해서는 후술하도록 하겠다.

- 비트코인 토큰화의 종류는 수탁 형태에 따라 중앙화 방식과 탈중앙화 방식으로 나눌 수 있다. 중앙화 방식의 대표적인 예는 WBTC이다. 글로벌 자산수탁 회사 빗고(BitGo)가 비트코인을 수탁해주고 머천트(Merchant)들과 연합해 비트코인과 가치가 1:1로 연동된 WBTC를 생성한다. 사용자가 WBTC를 원래의 비트코인으로 바꾸기를 원할 경우, 머천트는 빗고(BitGo)에 의뢰를 하고 오리지널 비트코인을 반환해주는 대신 WBTC를 소각한다. 다만, WBTC는 중앙화된 방식으로 관리되고 있어서 빗고(BitGo)를 비롯한 머천트 들에 대한 신뢰가 무너질 경우 상당한 시스템 리스크에 직면할 수 있다. 투자자 입장에서는, WBTC는 별도의 유틸리티 토큰을 보유하고 있지 않고 주요 가상자산 거래소에서 매매하는 것이 가능하다. 2020년 10월 30일 기준 WBTC 공급량은 117,585개로 이는 토큰화 된 비트코인 전체 공급량의 78%를 차지한다.

- 한편 비트코인의 토큰화를 탈중앙화 된 비수탁형 방식으로 실행하려는 프로젝트들도 있다. 대표적인 예가 renBTC이다. renBTC는 독립적으로 운영되는 기계들로 구성되어 있는 다크노드에 의해 작동하는 REN VM 에서 작동하는데 비트코인의 가치와 동일한 수준을 유지한다. 다크노드를 운영하기 위해서는 100,000개의 Ren 토큰이 필요하다. WBTC에서는 빗고(BitGo)와 같은 중앙화 기관이 수탁자 역할을 하는 반면, REN VM 에서 renBTC 의 수탁자 역할을 하는 것은 탈중앙화 된 형태의 다크노드이다. 이더리움에 기반을 둔 REN VM은 비트코인 뿐 아니라 비트코인 캐시, 지캐시, 그리고 REN VM의 유틸리티 토큰인 Ren을 지원한다. Ren VM에서 renBTC가 차지하는 비중은 2020년 10월 30일 기준 99%로, 비트코인 캐시와 지캐시의 비중은 미미한 수준이다. 같은 날 renBTC 공급량은 22,499개로 이는 전체 토큰화 된 비트코인 공급량의 15%를 차지한다.

- tBTC도 renBTC와 마찬가지로 KEEP이라는 네트워크에서 탈중앙화된 방식으로 운영된다. KEEP 네트워크에서는 누구나 tBTC 의 발행자와 수탁자가 될 수 있는 대신, 발행할 tBTC의 150%에 해당하는 가치의 이더리움을 담보로 맡기고 수탁자 역할을 한다. 부정한 행위를 할 경우, KEEP 네트워크 참여자는 담보로 맡겨 놓은 이더리움을 잃게 된다. KEEP 네트워크는 보다 높은 수준의 탈중앙화를 구현했다는 점에서 긍정적이지만 tBTC 보다 많은 수준의 이더리움을 담보로 맡겨야 한다는 점, 여타 비트코인 토큰화 프로젝트 대비 후발주자라는 점에서 네트워크 크기 확장에 제한이 있을 수 있다. 이를 보완하기 위해 KEEP 네트워크는 KEEP이라는 별도의 유틸리티 토큰을 발행하고 보다 많은 참여자를 끌어들이기 위해 다양한 인센티브 프로그램을 모색하고 있다. 이더리움에 기반을 둔 KEEP 네트워크는 비트코인과 자체 유틸리티 토큰 KEEP을 지원하고 있다. 2020

년 10월 30일 기준 tBTC 공급량은 974개로, 이는 토큰화 된 비트코인 전체 공급량의 1%를 차지한다. - 앞서 소개한 Synthetix에서 취급하는 sBTC의 경우, 여타 비트코인 토큰화 프로젝트와는 달리 실제로 비트코인을(혹은 비트코인과 가치가 동일한 토큰화 된 비트코인을) 수탁하지 않고 SNX을 담보로 비트코인의 가격을 추종하는 합성토큰을 만드는 방식이다. 2020년 10월 30일 기준 sBTC 공급량은 2,128개로 토큰화 된 전체 비트코인 공급량의 1%를 차지한다. 모든 종류의 토큰화 된 비트코인의 총 공급량은 150,612개이다. 전체 비트코인 공급량이 18,529,468개인 점을 고려하면, 전체 비트코인 중에서 토큰화 된 비트코인의 비중은 0.8% 수준에 불과하다. 비트코인을 보유한 채 추가 수익을 얻으려는 투자자들의 수요가 견고하다는 점을 고려하면, 비트코인의 토큰화는 디파이 산업에서 성장성이 높은 분야 중 하나로 지켜볼 필요가 있다.

6) 오라클 (Oracle)

- 블록체인 네트워크와 스마트계약 그 자체는 외부 네트워크의 데이터 흐름을 반영하지 못한다. 따라서 블록체인 네트워크는 인터넷 접속이 안 되는 컴퓨터와 유사하다고 볼 수 있다. 그러나 블록체인 네트워크 및 스마트 컨트랙트가 본격적으로 활성화되기 위해서는 외부 네트워크와 연결되는 것이 필수적이다. 가령, 금융 투자 스마트계약은 금융 시장 관련 데이터가 필요하고, 비행 보험 스마트계약은 날씨 관련 데이터가 필요하다.

- 오라클은 이처럼 블록체인 네트워크(on-chain) 와 외부 네트워크(off-chain)를 잇는 교량 역할을 하는 미들웨어 인프라를 의미한다. 데이터 제공자, 웹 API, 엔터프라이즈 백엔드, 클라우드 제공자, IoT 기기, 결제 시스템 등이 블록체인 네트

워크와 연결될 수 있는 외부 네트워크의 예이다. - 만약 오라클이 중앙화 되어 있다면, 단일 실패 지점 (Single point of failure) 문제가 발생한다. 단일의 중앙화된 노드가 잘못된 데이터를 전송할 경우, 이를 반영해 자동으로 계약을 체결하는 스마트계약이 올바르지 않은 결과를 산출할 수 있기 때문이다. 이와 같은 'GIGO (Garbage In Garbage Out, 쓰레기가 들어가면 쓰레기가 나온다)' 현상을 블록체인 업계에서는 오라클 문제라고 정의한다.

- 체인링크는 오라클 문제를 해결하기 위해 등장한 프로토콜이다. 체인링크는 탈중앙화된 노드들이 획득한 데이터 흐름을 블록체인 네트워크에 전달하는 교량 역할을 한다. 스마트계약을 구동하고자 하는 주체가 체인링크의 노드를 활용하기 위해서는 체인링크의 유틸리티 토큰 LINK를 지불해야 한다. 또한, 노드 운영자들은 LINK를 예치하고 네트워크에 유해한 행동을 했을 경우 (예를 들어, 잘못된 데이터를 전송할 경우) 벌금으로 예치한 링크 토큰을 스마트계약 요청자에게 전송해야 한다.

- 체인링크는 복수의 노드가 데이터를 제공함으로써, 단일 실패 지점을 줄이고 데이터의 신뢰도를 향상시킬 수 있다고 주장한다. 체인링크는 데이터 값의 평균치를 사용하거나 아웃라이어를 제거하는 방식으로 데이터의 신뢰도를 높이고 블록체인 네트워크의 스마트계약이 이상적인 방식으로 작동할 수 있도록 돕는다. 체인링크의 독특한 점은, 노드들의 명성에 기반을 둔 시스을 운영한다는 것이다. (이는 마치 우버에서 기사들에게 별점을 매기는 것과 유사하다) 스마트계약 요청자는 노드의 명성을 참고해 어떤 데이터를 사용할 것인지를 선택할 수 있다.

- 한편, 밴드 프로토콜 역시 체인링크와 유사한 디파이 오라클 프로토콜이다. 밴드 프로토콜은 dPoS 합의 메커니즘에 의해 관리되는 오라클을 통해 선별된 오프체인 데이터를 스마트계약에 제공한다. 밴드 프로토콜의 자체 유틸리티 토큰인 BAND는 복수의 데이터 셋 토큰 모델 및 스테이킹 메커니즘을 통해 데이터가 조작되는 것을 방지한다. 데이터 셋 토큰이란, 상이한 데이터의 거버넌스 및 네트워크 유지를 보조하는 목적의 유틸리티 토큰이다. BAND 토큰의 보유자는 스마트계약에 BAND 토큰을 예치한 대가로 데이터 셋 토큰을 발행할 수 있다. 사용자는 데이터 셋 토큰을 스테이킹해 추가 수익을 거둘 수 있고 특정 데이터의 거버넌스에도 참여할 수 있다.

- 여타 디파이 네이티브 프로토콜과는 달리, 사실 체인링크나 밴드 같은 오라클 프로토콜은 디파이에 특화된 것은 아니다. 그러나 오라클 프로토콜이 디파이 생태계에서 주목 받는 이유는 외부 네트워크에 존재하는 오프체인 데이터를 블록체인 네트워크에 접목시키려는 수요가 높고 오라클이 이 문제를 해결할 잠재력이 있는 솔루션이기 때문이다. 실제로 신세틱스는 체인링크를 통해서 전통 금융 자산의 가격 데이터를 받아 이를 추종하는 합성자산을 취급한다.

- 앞으로 디파이 생태계에서 가상자산 뿐 아니라 전통 금융 자산을 블록체인 네트워크에 접목시키려는 실험이 활발하게 일어날 전망이다. 특히나 미술품, 부동산 등과 같은 대체자산은 자산 토큰화(asset tokenization)를 통해 유동성 및 투자 접근성을 높일 잠재력이 큰 자산 군이다. 이때, 신뢰할 만한 데이터를 안정적으로 공급하는 오라클의 역할이 중요하다. 예를 들어, 부동산의 가치를 추종하는 토큰이 무허가형(Permission less) 블록체인 네트워크에서 거래되기 위해서는, 최근 부동산 가격이 얼마인 지, 공실률은 어느 정도 수준인 지 등에 대한 오프 체인 데이터가 블록체인 네트워크에 매끄럽게 제공되어야 할 것이다. 디파이 생태계의 영향력이 전통 금융 시장으로 확장될 잠재력이 있다고 믿는다면, 오라클에 주목해야 하는 이유이다.

7) 보험

- 스마트 계약(Smart Contract)에 대한 보험 서비스인 넥서스 뮤추얼(Nexus Mutual, https://nexusmutual.io/)은 협동조합의 형태를 띤다. 협동조합에 가입하려는 사람은 소정의 이더(ETH)로 가입비를 내야하며, 신분증을 제출해 소속 국가

와 신원의 적격성 등에 대해 심사받는 절차를 통과해야 한다. 일반적으로 자기 신원을 밝힐 필요가 없는 여타 디파이 서비스들과는 달리 협동조합의 구성과 운영과 관한 현실 세계의 법 규제를 따르고 있다는 점에서, 완전 탈중앙화가 아닌 하이브리드 형태의 반중앙화 서비스인 점이 특징적이다.'

- 이더리움 네트워크 위에서 개발자가 아무리 스마트 계약을 잘 프로그래밍 했더라도 네트워크의 업데이트 또는 장애, 개발자 스스로 또는 제3자의 감사 과정에서조차 발견되지 않은 코드의 취약점, 이미 공개되어 있는 코드상 허용된 운영 방식을 이용해 개발자가 의도하지 않은 방향으로의 악용/오용 등의 이유로 블록체인 기반의 탈중앙화된 애플리케이션(Dapp, Decentralized Application)이 오작동할 수 있다. 그러나 이 같은 문제는 개발자가 충분히 직접 또는 제3자의 감사 등을 통해 코드를 검증하는 노력을 기울였다 하더라도 예기치 못하게 발생할 수 있다.

- 이런 경우에는 개발자나 해당 애플리케이션의 사용자 모두 대단한 귀책사유가 있다고 보기 어렵다. 넥서스 뮤추얼은 이 같은 상황에 처한 디앱 개발자와 이용자를 구제하기 위한 목적으로 생겨난 디파이 기반 보험(협동조합) 애플리케이션이다. 만약 특정 스마트 계약이 넥서스 뮤추얼에 가입한 경우, 해당 스마트 계약은 소정의 보험료를 넥서스 뮤추얼에 내게 된다. 그렇게 무수한 스마트 계약이 지불한 보험금은 넥서스 뮤추얼이 사고가 발생한 계약을 충당해줄 수 있는 재원으로 활용된다.

8) 통합 도구 (Aggregator)

- 디파이 서비스들이 다양해지고 점차 경쟁이 생김에 따라, 마치 국내의 다나와나 네이버 지식쇼핑과 같이 동일 업종의 디파이 서비스들을 서로 비교해 보여주려는 시도들이 나타나고 있다. 이들 서비스를 이른바 '메타(Meta) 서비스' 또는 '통합 도구(Aggregator)'라 부른다.

- 대표적으로 '1인치(1inch)'라는 서비스는 유니스왑(Uniswap), 무니스왑(Mooniswap), 스시스왑(SushiSwap), 커브 파이낸스(Curve Finance) 등 주요 토큰 스왑 서비스들의 환율을 비교해, 고객에게 가장 유리한 환율을 제시하는 가격 비교 서비스이다.

- 본 보고서에서 자산운용 서비스로 분류한 연파이낸스(Yearn.finance) 역시 동종 디파이 서비스간의 가격이나 조건을 비교해 고객이 가장 유리한 조건으로 자산을 불릴 수 있도록 하는 서비스다. 고객이 여러 서비스간의 조건을 비교해 최적 조건을 찾도록 도와준다는 의미에서 이 서비스 역시 자산운용이나 디파이 분야의 로보어드바이저를 넘어 광의의 통합 도구(Aggregator)로 분류할 수도 있다.

- 재퍼(https://zapper.fi/)라는 서비스 역시 거의 모든 디파이 대출 상품이나 자산운용 상품을 한눈에 비교 확인하고, 고객이 가장 유리한 조건으로 거래할 수 있도록 도와주는 통합 도구(Aggregator)다.

- 재퍼는 다양한 디파이 서비스를 개별 서비스에 접속할 필요 없이, 한눈에 가격과 이율을 비교해 가장 유리한 상품에 즉시 가입할 수 있는 편리함을 갖추었다. 하지만 이렇듯 A사의 디파이 상품에 B사의 서비스를 거쳐 가입할 때 가장 큰 문제는 상품 가입 시 이더리움 네트워크에 지불해야 하는 수수료가 더 비싸진다는 점이다. 이더리움 네트워크에 지불하는 모든 수수료는 최종 사용자가 직접 낸다는 점에서, A사의 웹사이트에 직접 접속해 상품에 가입하는 것보다 B사를 통해 가입할 때 수수료를 더 많이 지불하게 된다면 이는 소비자의 부담으로 작용하기 때문이다.

- 이 점을 인식하고 있는 재퍼 역시 'Zap(재빠르게 하다)'이라는 그 브랜드의 의미에 걸맞게 스마트 컨트랙트를 최대한 간단히 작성하는 방법으로 최종 소비자가 디파이 상품에 가입하거나 해지하는 과정에서 지불해야 할 수수료를 아끼기 위해 노력하고 있다.

- 2020년 9월 첫 투자로 360만 불을 투자받은 디파이 서비스인 APY.finance는 본격적인 디파이 분야의 로보어드바이저를 표방하고 있다. 아직은 디파이 분야에 참여하고 있는 사용자의 대부분이 실제 서비스를 사용하기 위해서이기보다는 자기가 가진 가상자산을 불리기 위한 운용 목적이 크다는 점에 착안하여 APY.finance 역시 연파이낸스(Yearn.finance)와 비슷하게 '알아서 자산을 불려주는' 서비스를 개발하고 있다.

- 본 보고서를 쓰는 시점에 아직 해당 서비스는 출시되지 않았으나, 설명에서는 컴파운드, 아베와 같은 디파이 대출 서비스, 유니스왑(Uniswap), 스시스왑(SushiSwap), 무니스왑(Mooniswap), 1인치(1inch), 커브 파이낸스(Curve Finance)와 같은 토큰 교환 서비스, DYDX, 신세틱스(Synthetix) 같은 탈중앙화된 거래소 및 합성자산 서비스 등 여러 유형의 디파이 서비스를 모두 연결해 고객이 자신이 가진 가상자산을 불리는데 도움을 주겠다는 점에서 자산운용 서비스이자 여러 서비스를 연결하는 통합 도구(Aggregator)로서 관심을 끌고 있다.

9) 디파이(DeFi) 시장 정보 생태계

- 디파이 서비스들에 담보되어 있는 자산의 규모와 순위를 확인하기 위해서는 디파이 펄스(DeFi Pulse, https://defipulse.com)라는 웹사이트가 유용하다. 디파이 시장의 커진 위상을 보여주듯, 가상자산 분야의 가장 큰 정보 서비스인 코인마켓캡(Coinmarketcap, https://coinmarketcap.com/defi)과 두 번째로 큰 정보 서비스인 코인게코(CoinGecko, https://www.coingecko.com/ko/defi) 역시 디파이 섹션을 신설하고, 관련 서비스 랭킹과 예치금액 규모 정보를 제공하고 있다.

- 특히 블록체인 기반의 분산형 애플리케이션과 관련된 이용자수와 랭킹 정보를 제공하는 서비스인 댑레이더(DappRadar, https://dappradar.com/defi)에서는 인플레이션을 감안한 조정된 예치금액 규모와 순활성지갑수(Unique Active Wallet) 정보를 제공한다. 이는 단순히 예치금액 규모만 제공하는 서비스들에 비해 실제로 개별 디파이 서비스가 얼마나 폭넓은 사용자층을 가지고 있는지 살펴볼 수 있는 단서를 제공한다.

- 주지할만한 사실은 2021년 1월 18일 전체 디파이 시장의 예치금액은 $25.69B이나, 24시간 동안의 순활성지갑수는 전세계에서 단 32,920개에 불과하다는 점이다. 이는 한 사람이 여러 개 지갑을 사용하는 경우도 있다는 현실을 감안하면

아직 전 세계에서 디파이 서비스를 이용하는 사용자 수가 하루 3만 명도 채 안된다는 말이다. 3만 명의 실 사용자 수준으로 현재 $13B 이상의 자산이 담보된 상황이기 때문에, 향후 사용자가 본격적으로 늘어나면 디파이 시장 규모는 현재보다도 훨씬 커질 가능성이 다분하다고 보여진다.

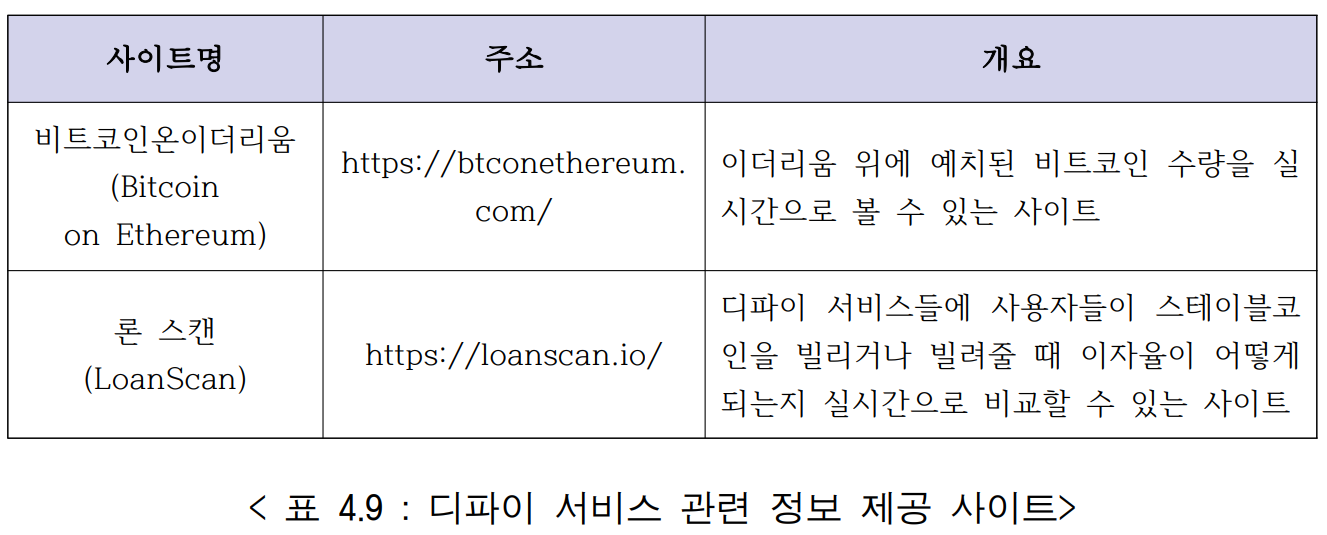

디파이(DeFi) 관련 기타 참고 사이트

10) 투자자 그룹 및 협의체

- 디파이 서비스는 개인이 만드는 경우도 있지만 팀이나 회사가 만드는 경우도 있다. 또는 개인이 시작하였으나 회사가 되는 경우도 있다. 연파이낸스(Yearn.finance)는 개인이 시작해 팀이 된 경우인데, 개발비 마련을 위해 별도로 토큰 판매나 투자 유치를 하지 않았다. 유니스왑(Uniswap)은 실리콘밸리에 위치한 스타트업인데, 토큰 판매를 하지 않은 대신에 개발비 마련을 위해 안드레센 호로위츠(Andreessen Horowitz), 유니온 스퀘어 벤처스(Union Square Ventures), 패러다임(Paradigm) 등 전통적인 벤처캐피탈을 대상으로 $11M 규모의 지분 투자를 유치200)하였다. 아베는 2017년 ICO(Initial Coin Offering)를 진행해 토큰을 판매하여 개발자금을 조달하였다. 메이커다오는 $12M 규모의 MKR 토큰을 벤처캐피탈인 안드레센 호로위츠(Andreessen Horowitz)와 크립토 펀드인 폴리체인 캐피탈(Polychain Capital)에 판매201)해 운영자금을 조달했다. 즉, 개인이 아닌 기관을 상대로 토큰을 판매하였다. 커브 파이낸스(Curve Finance), 유니스왑(Uniswap), 스시스왑(SushiSwap) 등은 개인이나 기관을 대상으로 토큰을 판매하지는 않았으나 자체 토큰을 발행하였다. 이들 토큰은 발행 즉시 여러 거래소에 상장되어 소속 팀원과 주주들이 토큰을 판매해 충분한 보상을 얻을 수 있었다. 또한 회사가 보유한 토큰을 판매하여 향후 개발과 운영 자을 댈 수 있는 길을 열어 두었다.

- 디파이 분야에 활발히 투자하는 주요 투자자들은 다음과 같다.

- 200) Crunch Base, https://www.crunchbase.com/organization/uniswap/company_financials

- 201) MakerDAO, 『Maker sells $12M of MKR to partners, led by Andreessen Horowitz and Polychain

Capital』, 2017.12.16., https://blog.makerdao.com/maker-sells-12m-of-mkr-to-partners-led-by-andreessen-horowitz-and-polychain-capital/

가) 판테라 캐피탈 (Pantera Capital)

- 런던 도이체뱅크에서 글로벌 FX 옵션 헤드를 역임한 댄 모어헤드(Dan Morehead)에 의해 지난 2013년 설립된 판테라 캐피탈은 가상자산 거래로 시작해 가상자산 분야의 세계적인 투자사가 되었다.

- 앰플포스(Ampleforth), 밸런서(Balancer) 등의 디파이 프로포톨, USDC 스테이블코인 개발사 서클(Circle), 리플(Ripple), 지캐시(Zcash), 시빅(CIVIC) 등의 블록체인 프로토콜, 폴리체인 캐피탈(Polychain Capital) 등의 투자사, 코인베이스(Coinbase), 비트스탬프(Bitstamp), FTX, 에리스엑스(ErisX), 백트(Bakkt), 코인슈퍼(Coinsuper), Coins.ph, 코빗(Korbit) 등의 가상자산 및 가상자산 기반 파생상품 거래소, 더 블록(The Block) 등의 미디어 등 디파이는 물론 가상자산 산업 전반에 활발히 투자해 왔다.202)

- 202) Pantera Portfolio, https://www.panteracapital.com/portfolio

나) 알라메다 리서치 (Alameda Research)

- 알라메다 리서치203)는 가상자산 파생상품 거래소 FTX(https://ftx.com)를 운영하는 회사로, 가상자산 업계의 유명인사인 샘 뱅크먼 프리드(Sam Bankman-Fried)가 CEO로 있다. 2019년 12월 세계 최대 가상자산 거래소 바이낸스(Binance)로부터 수천만 달러 규모의 투자를 유치했다204). 알라메다 리서치는 탈중앙화 거래소(DEX)인 밸런서(Balancer), 디파이 분야의 리스크 관리 서비스를 표방하는 유니온(Union) 등 다양한 종류의 디파이 스타트업을 중심으로 지금까지 53개 가상자산 분야 스타트업에 투자한 것으로 알려졌다205).

- 203) Alameda Research, https://www.alameda-research.com/

- 204) Yogita Khatri, 『Binance invests 'tens of millions' in Alameda Research-backed crypto derivatives

platform FTX』, The Block, 2019.12.20., https://www.theblockcrypto.com/post/51206/binance-invests-tens-of-millions-in-alameda-research-backed-crypto-derivatives-platform-ftx - 205) John Dantoni, 『Mapping out Alameda Research's Portfolio』, The Block, 2020.11.19.,

https://www.theblockcrypto.com/genesis/85109/mapping-out-alameda-researchs-portfolio

다) 안드레센 호로위츠 (Andreessen Horowitz)

- 안드레센 호로위츠는 페이스북(Facebook), 인스타그램(Instagram), 오큘러스 VR(Oculus VR), 슬랙(Slack), 에어비앤비(Airbnb), 징가(Zynga), 리프트(lyft), 깃허브(Github) 등 세계적인 스타트업에 투자한 세계 최대 벤처캐피탈 중 하나로, 가상자산 스타트업, 특히 디파이 분야에 활발하게 투자하고 있다. 디피니티(DFINITY), 오아시스랩스(OASIS Labs), 파일코인(Filecoin) 등 프로토콜 레벨은 물론 유니스왑(Uniswap), 디와이디엑스(dYdX) 등의 탈중앙화거래소(DEX), 페이스북의 가상자산 프로젝트 리브라(Libra, 2020년 12월 Diem으로 이름 변경), 트러스트토큰(TrustToken) 등의 스테이블코인, 핸드쉐이크(Handshake), 니어(NEAR) 등의 세컨드 레이어 솔루션, 가상자산 전문 투자사인 폴리체인 캐피탈(Polychain Capital)에 이르기까지 전 방위적인 디파이 분야 포트폴리오를 구축하고 있다.206)

- 206) Andreessen Horowitz Portfolio, https://a16z.com/portfolio/

라) 해시드 (Hashed)

- 해시드는 한국의 연속창업자인 김서준 대표에 의해 2017년 설립된 가상자산 전문 투자사로 디파이 분야에 활발히 투자하고 있다. 카카오 계열 블록체인 클레이튼(Klaytn), 라인 계열 블록체인 링크(LINK), 오아시스랩스(OASIS Labs), 테라(Terra) 등 프로토콜 레벨은 물론 카이버네트워크(Kyber Network), 메이커다오, 셋 랩스(Set Labs), 신세틱스(Synthetix), bZx 프로토콜, 리니어 파이낸스(Linear Finance) 등의 디파이 서비스, 인젝티브 프로토콜(Injective Protocol), 인슈어에이스(InsurAce), API3 등의 디파이 유관 서비스에 투자하였다.207) 해시드는 자회사로 창업투자회사인 해시드벤처스를 설립하고, 2020년 12월 순수 민간자본만으로 1,200억 원의 첫 펀드를 조성했다고 발표했다.

- 207) HASHED Portfolio, https://www.hashed.com/portfolio

마) 글로벌 디파이 얼라이언스 (Global DeFi Alliance)

- 세계적인 가상자산 거래소 후오비 그룹 계열의 디파이 사업 조직인 후오비 디파이 랩스(Huobi DeFi Labs)는 2020년 8월 메이커재단(Maker Foundation), 컴파운드, 네스트(NEST), dYdX 등 디파이 서비스 운영 업체들과 함께 글로벌 디파이 얼라이언스를 조직한다고 발표했다. 이 연합체는 향후 디파이 사용자 저변 확대를 위한 공동의 교육 노력과 디파이 기술 혁신을 위한 공동 연구, 사용자 편의를 위한 UI/UX의 표준화, 보안 개선, 신생 디파이 프로젝트 육성 등의 활동을 진행할 계획이라고 밝혔다.208)

- 208) Huobi DeFi Labs, 『Huobi DeFi Labs Launches Global Alliance to Expand the Decentralized Financial

Ecosystem with Cross-Border Collaboration』, CISION, 2020.8.17.,

https://www.prnewswire.com/news-releases/huobi-defi-labs-launches-global-alliance-to-expand-the-de

centralized-financial-ecosystem-with-cross-border-collaboration-301113442.html

- 208) Huobi DeFi Labs, 『Huobi DeFi Labs Launches Global Alliance to Expand the Decentralized Financial

바) 시카고 디파이 얼라이언스 (Chicago DeFi Alliance)

- 세계 파생상품 거래 시장의 20%를 거래하는 시카고의 대표적인 금융사이자 고빈도 매매(HFT, High Frequancy Trading) 회사들인 CMT Group, 볼트 캐피탈(Volt Capital), 점프 트레이딩(Jump Trading), 그리고 DRW 등이 의기투합해 2020년 5월 시카고 디파이 얼라이언스를 창립했다.209)

- 209) CMT Digital Limited, 『Announcing Chicago DeFi Alliance's First Cohort』, 2020.5.21.,

https://medium.com/@CMTDigitalLtd/announcing-chicago-defi-alliances-first-cohort-699bb15494e8

- 209) CMT Digital Limited, 『Announcing Chicago DeFi Alliance's First Cohort』, 2020.5.21.,

- 이들의 목적은 세계에서 전자 거래로 가장 앞선 기술력과 가장 많은 거래액과 유동성을 보유한 이들 업체들이 유동성과 사용자, 기술력의 부족으로 인해 빠른 성장을 거두지 못하고 있는 디파이 업체들을 지원하며 상호 도움을 주고받기 위함이다. 디파이 업체들은 전통 금융사들로부터의 지원을, 전통 금융사들은 혁신 금융 서비스에 대한 투자 기회를 얻을 수 있을 것으로 전망된다.210)

- 210) DeFi Alliance, https://defialliance.co/

'KISA > 블록체인 기반 혁신금융 생태계 연구보고서' 카테고리의 다른 글

| 5. 결과 및 제언 (0) | 2026.05.19 |

|---|---|

| 4. 디파이(DeFi) - (7) 단계별 발전방향 및 전략 제언 (0) | 2026.05.18 |

| 4. 디파이(DeFi) - (5) 가상자산 업권법 제정론에 대한 소고 (1) | 2026.04.16 |

| 4. 디파이(DeFi) - (4) 디파이(DeFi) 분야의 국내외 법제도 현황과 방향 (0) | 2026.04.13 |

| 4. 디파이(DeFi) - (3) 디파이(DeFi) 기술 동향 및 전망 - 3 (0) | 2026.04.11 |