1. 정의

1) 개요

- 핀테크는 전통 금융서비스가 IT 기술을 활용하여 혁신한 금융을 말한다. 핀테크에 활용되는 IT 기술은 인터넷 및 모바일 기술, 클라우드 기술, 빅데이터 기술, 블록체인 기술 및 인공지능 기술 등 4차 산업혁명의 지능화되고 초연결의 모든 기술이 활용된다.

- 핀테크(Fintech), 테크핀(Techfin), 블록체인 핀테크(Blockchain FinTech), 디파이(DeFi), 씨파이(CeFi) 등은 모두 전통 금융서비스를 변화시킨 혁신금융의 또 다른 이름이다. 그 표현이야 다양하지만 모두 최소 수십 년간 변한 적 없던 금융업의 변화를 상징한다.

- 핀테크와 블록체인 핀테크의 경계를 완벽히 정하기는 쉽지 않다. 블록체인 핀테크를 어떻게 정의하던 그 자체로 광의의 핀테크이기 때문에 일부 중첩이 있을 수밖에 없다. 사실 해외에서는 블록체인 핀테크라는 용어 정의를 별도로 하지 않는다. 그럼에도 본 연구에서 블록체인 핀테크라는 이름으로 정의하고 분석하는 이유는 혁신금융의 큰 관점에서 그 정의를 하고자 함이다.

- 본 연구에서는 금융기관이 주도하는 핀테크, ICT 기업이 주도하는 테크핀을 딱히 구분하지 않는다. 핀테크, 블록체인 핀테크 및 디파이(DeFi)를 혁신금융 관점에서 정의하고 분석하고자 한다.

2) 정의

- 블록체인 핀테크를 정의하기 위해서는 핀테크의 정의를 기반으로 해야 한다. 핀테크는 모바일, 빅데이터, 인공지능 등의 최신 ICT 기술을 활용한 금융서비스를 말한다. 인터넷은행의 출현, P2P금융 서비스, 간편 결제 시장 등 기존의 금융 사업자를 위협하는 서비스가 출현하고, 기존 금융서비스의 융합과 플랫폼 비즈니스 등의 신 금융서비스의 창출 등이 핀테크가 이룬 성과이다.

- 블록체인 핀테크와 후술되는 디파이(DeFi) 등도 결국 ICT 기술을 활용한 금융서비스란 관점에서 모두 핀테크라 해도 과언이 아니다. 단순히 정의하자면 핀테크 서비스 중 블록체인 기술이 활용된 핀테크를 블록체인 핀테크로 정의할 수 있다.

- 홍콩 소재 중국은행과 HSBC 등은 모기지 론(mortgage loan, 주택담보대출) 시스템에 블록체인 기술을 도입하였다. 기존에 홍콩 모기지 평가시스템은 고객이 모기지 대출 심사를 은행에 신청하면 부동산 평가사에게 평가를 의뢰하고 이를 바탕으로 심사를 진행하는데, 고객이 더 좋은 모기지 상품을 찾기 위하여 다른 은행에도 동일한 심사를 의뢰하면 같은 부동산에 대한 중복 평가 문제가 빈번히 발생했다. 여기에 블록체인 기술을 통해 은행과 부동산 평가사간 정보를 공유하여 가장 최근의 가치평가 정보를 확인할 수 있게 되었고, 이를 통해 업무 효율성 증가 및 중복 평가비용 절감의 효과를 얻을 수 있게 되었다.

- 이렇듯 기존 금융기관이 블록체인 기술을 활용하여 업무 효율성을 높이거나, 비용절감의 효과를 기대하는 사례는 매우 많다. 그런데 이것은 기존의 핀테크 서비스와 크게 다를 바가 없다. 핀테크 서비스도 ICT 기술을 활용하여 기존 금융서비스의 효율을 높이거나, 접근성의 증대, 비용 절감 및 보안 강화 등으로 금융서비스의 혁신을 이루고 있기 때문이다.

- 본 연구에서는 블록체인 기술을 활용하여 기존의 금융서비스 효율증대나 비용 절감 등의 효과를 이루는 경우는 일반 핀테크 서비스로 분류하고자 한다.

- 핀테크와 블록체인 핀테크를 구분 짓는 가장 큰 경계는 기존의 법정화폐를 기반으로 하느냐, 가상자산(또는 디지털화폐)과 연계하느냐에 달려있다. 이후에 분석할 디파이(DeFi)의 경우는 오로지 가상자산만을 기반으로 작동하는 금융서비스로 정의하여 구분할 계획이다.

- 다만 블록체인 핀테크는 법정화폐와 가상자산의 경계에 있다는 점이 디파이(DeFi)와 다른 점이다. 따라서 블록체인 핀테크를 다음과 같이 정의할 수 있다.

- “ 블록체인 기술 기반 법정화폐와 가상자산을 연계한 금융서비스 ”

- 다시 한 번 강조하지만, 핀테크, 블록체인 핀테크, 디파이(DeFi)가 완벽한 경계선을 유지한 채 구분되지 않는다. 본 연구에서는 위 그림과 같은 정의를 바탕으로 시장을 구분하고 생태계를 분석하고자 한다.

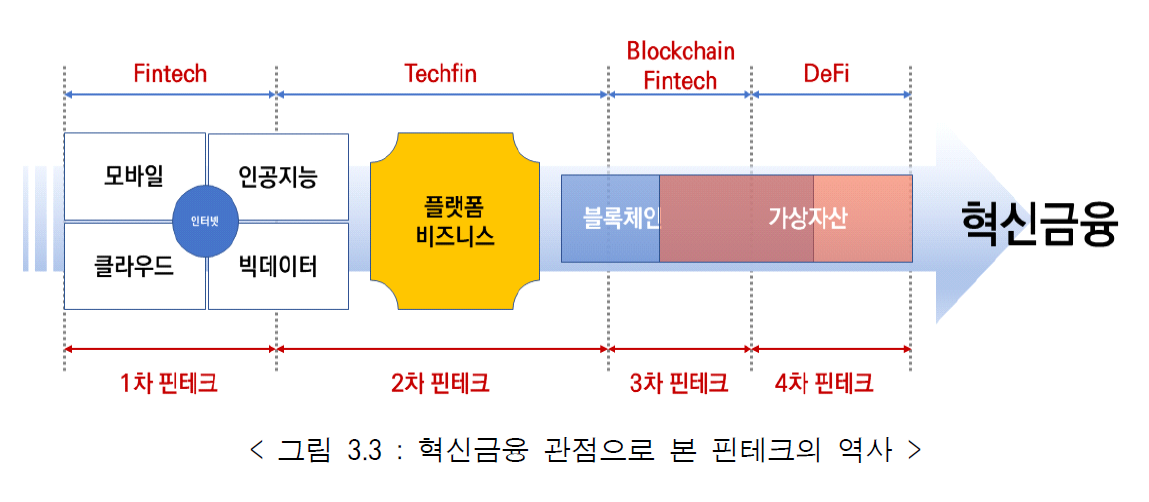

3) 혁신금융의 역사

- 혁신금융의 역사를 체계적으로 정리하기는 쉽지 않다. 어찌 보면 금융의 탄생 이후 지금까지 끊임없이 혁신금융이 이뤄져 왔다. 다만 여기서는 기술적 관점에서 혁신금융이 이루어진 내용을 다루어보고자 한다.

- 기술 기반의 혁신금융은 기술의 발전과 더불어 보다 편리하고, 보다 효율적이며, 보다 안전한 방향으로 발전해 왔다. 블록체인 기술의 등장으로 혁신금융에 좀 더 큰 변화가 있는 것은 사실인데, 본 보고서에서는 핀테크 관점에서 구분해 보고자 한다.

가) 1차 핀테크 : Fintech

- IT 기술을 활용한 혁신금융의 경계선을 정하기는 쉽지 않지만 인터넷을 필두로 하여 모바일 기술의 발전, 인공지능, 클라우드, 빅데이터 기술의 발전으로 기존의 금융기관에서 편리성 증대와, 비용 절감, 생산성 향상 등을 가져온 결과물을 1차 핀테크라고 정의할 수 있다. 즉, 주도권이 금융기관에 있던 시절을 말한다.

- 1차 핀테크 시대를 한마디로 이야기하면 “금융 거래 방식의 혁신”이라고 표현할 수 있다. 중요한 것은 1차 핀테크는 항상 관련 법령의 제·개정 등 제도적 뒷받침 속에서 발전해왔다는 것이다.

나) 2차 핀테크 : Techfin

- 2차 핀테크는 ICT기술을 기반으로 한 금융기관이 아닌 ICT 기술기업 중심으로 새로운 형태의 금융서비스가 출현한 본격적인 핀테크 시대로 볼 수 있다. 2차 핀테크 시대를 한마디로 표현하면 “새로운 금융사업자의 탄생”이라고 말할 수 있다.

- 지점이 필요 없는 인터넷은행이 출현하였고, 간편결제 사업자의 출현은 모바일 금융서비스를 가속화 시켰으며, 대출의 콘셉트를 투자시장으로 바꾼 P2P금융의 출현은 매우 혁신적이다. 심지어는 인공지능 기술의 발전으로 금융서비스 자체를 100% 기계에 의존하는 사업자까지 나타났다. 중요한 것은 새로운 금융사업자의 탄생을 가져온 2차 핀테크 역시 튼튼한 제도적 장치와 함께 활성화된 것이다.

다) 3차 핀테크 : Blockchain fintech

- 1차 핀테크와 2차 핀테크가 금융거래방식을 바꾸고 심지어 새로운 금융사업자가 탄생하였지만 중요한 것은 모두 법정화폐를 중심으로 하고 있다. 하지만 3차 핀테크부터 새로운 실험과 도전에 직면하였다. 이는 바로 가상자산의 탄생과 활용이다. 13년의 역사를 가지고 있는 가상자산이 2020년 3월 24일 특정금융정 보법에 최초 명시되면서 이제 법률적 기반에 한걸음 다가갔다. 3차 핀테크 시 대를 한마디로 표현하면 “새로운 지급결제수단의 등장”이라고 하겠다. 즉, 종전까지 거의 유일한 지급결제수단이었던 법정화폐 외에 가상자산이 새로운 지급결제수단으로 기능하기 시작했다.

라) 4차 핀테크 : 디파이(DeFi)

- 3차 핀테크는 아직 무르익지 않았다. 아니 더 정확히는 이제 막 시작된 새로운 시도이다. 그런데 혁신금융에 또 다른 변화가 벌써 생겼다. 3차 핀테크와는 다른 양상이다. 4차 핀테크는 3차 핀테크와 동일하게 가상자산을 기반으로 하고 있지만 3차 핀테크인 블록체인 핀테크는 현실의 금융서비스와 다소 연관이 되어 있다. 페이팔, 비자 등 기존 금융에서의 지급결제사업자가 가상자산을 지급결제수단으로 도입하는 것과 비슷한 경우다.

- 하지만 4차 핀테크라고 명명한 디파이는 현실 화폐 및 금융 경제와 연결되지 않고 블록체인 네트워크상에서 그 자체로 금융서비스를 창출하였다. 아직 제도화 되지 않았고 다소 실험적 상황이기에 금융서비스라 칭하기에 무리가 있을 수 있지만, 디파이는 말 그대로 탈중앙화 금융을 표방하며 빠른 속도로 시장을 형성 하고 있다. 4차 핀테크인 디파이를 그래서 한마디로 표현하면 “새로운 금융의탄생” 이라 할 수 있겠다. 디파이에 대한 집중 분석은 4장에서 다루기로 한다.

'KISA > 블록체인 기반 혁신금융 생태계 연구보고서' 카테고리의 다른 글

| 4. 디파이(DeFi) - (2) 디파이(DeFi) 시장 동향 및 전망 (2) | 2026.04.08 |

|---|---|

| 4. 디파이(DeFi) - (1) 디파이(DeFi) 정의 (0) | 2026.04.08 |

| 3. 블록체인 핀테크 - (2) 시장 동향 및 전망 (0) | 2026.04.08 |

| 2. 서론 (1) | 2026.03.28 |

| 1. 요약문 (0) | 2026.03.28 |